刚过去的2013年,被人们称作“互联网金融元年”。余额宝、P2P网贷、移动支付,金融创新热潮席卷理财、贷款、支付结算等领域。以“分享、开放”为精神内核,互联网借长尾效应不断触及传统银行业务所不及的领域,让传统银行感到不小压力。

面对信息技术带来的新业态,各银行纷纷亮剑,主动迎接变化:一方面,以互联网为技术工具升级传统金融服务,另一方面,探索、创新开放平台,布局互联网金融。中国银行成立了网络银行领导小组,中信银行提出“再造一个网上中信银行”目标,广发银行也将互联网金融上升为全行战略。传统的银行业正在与信息技术深度融合。

信贷也可无抵押担保

长期以来,存款、贷款、支付结算是银行的三大核心业务。由于风险管控、信息不对称等因素,银行贷款多青睐抵押、担保充足的大资金需求者,小微融资屡碰“高门槛”。互联网金融则将贷款业务拉下“神坛”,阿里小贷、P2P网贷等纷纷为中小资金需求者降低门槛。

面对竞争,银行贷款纷纷触网,面向小微企业、个体工商户、个体消费者开放,使金融服务更普惠。

工商银行2013年9月推出“逸贷”,以网上购物和刷卡消费者为目标群体。消费者持工行银行卡在其合作商户、网上商城刷卡购物,单笔消费满600元就可通过网上银行、手机银行、POS等申请贷款,贷款期限可根据资金流转需求在6、12、24、36个月中灵活选择。中信银行的“POS商户网络贷款”则针对小微企业,贷款人不需要抵押、担保,贷款金额最高50万元,贷款期限最长90天,随借随还,按日计息。

小额、线上、无抵押担保是银行网贷的普遍特征。贷款门槛降低背后,是大数据、云计算、开放信息平台的支撑。网上消费积累了大量用户数据,银行或相关机构利用搜索引擎、数据挖掘将这些信息筛选、再加工,生成有针对性的金融信息,在控制风险的同时简化了贷款审批手续。

支付手段不断翻新

互联网金融大潮中,第三方支付纷纷涌现,移动支付交易陡增,银行的传统支付通道正遭受冲击。

冲击带来变革,银行业开始了移动支付布局。一方面,在原有电子银行中加入移动互联元素,与PC端、传统物理网点一道,提供“水泥+鼠标+拇指”服务;另一方面,打通线上线下支付(O2O),与互联网公司合作,打造支付应用场景。招商2012年与HTC联合推出手机钱包,用户拿着手机,千元以内的消费只要在有相关标识的POS机前一晃就可完成支付。2013年6月,中信银行推出“异度支付”,其中包括二维码支付、NFC支付、全网跨行收单等。

“银行与互联网金融不是单一的竞争关系,更多是相辅相成的关系。以第三方支付为例,他们需要在银行开户存资金,通过银行支付结算系统接口与央行对接。而电子商务为满足客户的资金需求,也需要与银行合作。”谈及与互联网金融的竞合关系,招行前行长马蔚华如是说。

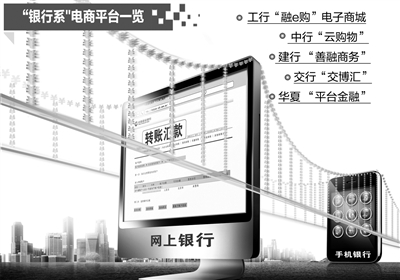

“银行系”电商队伍壮大

2014年1月12日,工行“融e购”电子商城开业。此前,交通银行的“交博汇”、中国银行的“云购物”、华夏银行的“平台金融”、建设银行的“善融商务”等电子商城相继建成,“银行系”电商队伍日益壮大。

“进军互联网金融银行也有优势。”工行董事长姜建清曾称。他所谓的优势,突出体现在购物与贷款相绑定的策略中。

贷款与银行电商之所以能结合,在于电子交易能产生大量消费信息记录,银行可以借此解决信贷信息不对称问题,同时也能为消费者提供有针对性的金融配套服务。在不少综合型银行电子商城,消费者既可以买商品,又可以办理基金、保险、公共费用缴纳等金融业务。

银行进军电商后,创新升级的路径是什么?从光大银行前行长郭友的一段话中或许可见一斑。“在深入分析消费者行为和企业需求的前提下,银行要通过金融创新服务,搭建线上线下一体化的营销平台,将银行线上业务、客户线下消费、实体商户紧密结合,建立互利多赢的电子商圈营销体系。”