停牌4个月后的方正证券,日前以132亿元并购民族证券,换取其100%股份,再次开启证券行业并购大幕。交易完成后,民族证券成为方正证券全资子公司,民族证券各股东成为方正证券股东。

“民族证券以前是非上市企业,股东可以借机实现股份增值或套现,而重组之后新公司的资本实力会大幅提升,业务覆盖范围得到拓展。”中央财经大学金融证券研究所所长韩复龄表示,这种重组方式充分考虑了各方利益,对市场来说是多赢的局面。中信建投证券分析师魏涛则认为,民族证券在固定收益、融资融券等许多细分领域都处行业领先水平,同时在营业网点的地域分布上也能和方正证券形成互补,充分融合后有望实现“1+1>2效应”。

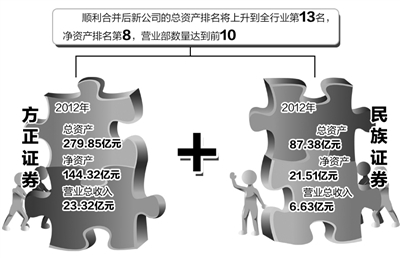

重组带来的规模效应正初步显现。粗略计算,方正证券并购民族证券完成后,新公司的总资产将超过平安证券,排名上升到全行业第13名,净资产排名第8,营业部数量达到前10。事实上,方正证券和民族证券的联手仅仅是今年券商“并购”的冰山一角。从2013年底宏源证券发布的一系列信息来看,其与申银万国证券重组事项正在密集推进,联姻后公司资产超过800亿元。而长江证券、西南证券也在最新增发融资中明确表示,将择机收购证券类相关资产,新一轮排名大战才刚刚开始。

“从国外经验来看,并购潮的到来符合行业本身发展规律。我国券商行业同质化竞争已经相当激烈,规模、平台效应需要提升,差异化业务会带来新的发展机遇。”韩复龄表示。据东方证券研究报告显示,由于券商经纪业务萎缩和金融业监管放松,1985年至1990年之间,美国证券业并购活动异常活跃,证券公司收购的金融企业市值高达1522亿美元,其中券商内部并购就占了75.1%。

回顾我国证券行业20多年发展历史,2012年总资产排名前三的证券公司都是在并购重组过程中做大了蛋糕。上个世纪90年代,君安证券与国泰证券合并组成国泰君安;海通证券则托管并购了甘肃证券和兴安证券;2005年股改启动后,中信证券先后并购金通证券、万通证券、华夏证券,一跃成为行业龙头。但由于以往并购多在综合治理、“一参一控”等政策引导下完成,不可避免地笼罩上了浓厚的行政色彩,并购对象和价格是否合理。重组企业能否提升综合服务水平等问题引发了市场争议,并购的关键在“融”不在“合”。

“本轮方正证券与民族证券的重组之所以获得如此高的关注度,主要是因为其鲜明的市场驱动特性。方正证券和民族证券的市场化程度高,收购价格和方式更多体现了双方商业谈判的结果。”西南证券研究与发展中心总监许维鸿认为,在混业经营逐步开放的趋势下,未来方正证券、国金证券、申银万国证券等传统券商还将面对有商业银行背景的信达证券、华融证券等机构的激烈竞争,所以率先通过并购来扩张实力有助于形成先发优势。

“相对于商业银行,传统券商的竞争力集中在于证券分析、投行和直投等业务。在新一轮金融改革开放进程中,互联网金融对传统金融渠道造成严重冲击,券商行业如果能抓住转型机会不断增强核心业务、提高创新能力,有望实现‘弯道超车’。”许维鸿说。