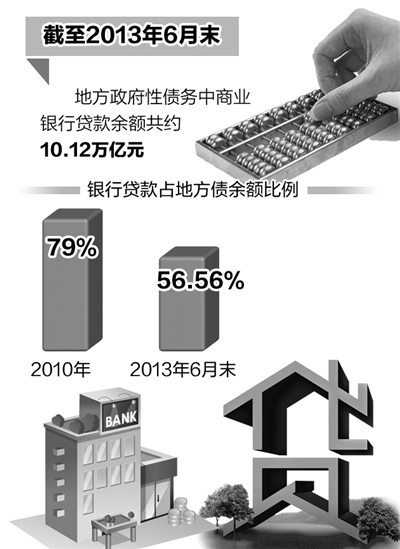

近几年,地方政府性债务快速增长,由于大部分债务融资通过银行贷款方式获得,因此银行承受的债务风险更为集中。根据2013年12月30日国家审计署公布《全国政府性债务审计结果》,截至2013年6月末,地方各种债务中商业银行贷款余额共约10.12万亿元。如何全面厘清地方政府债务与银行业的信贷关系,成为进一步提高银行业的风险防控能力的关键。

“去银行化”苗头初显

数据显示,银行贷款占地方政府性债务余额的比例,已经从2010年底的79%降至2013年6月末的56.56%,呈现地方债资金来源“去银行化”趋势。这说明近年来通过监管部门的严格监管,贷款规模得到有效的控制。但这并不意味着没有风险。

根据审计报告,平台贷款主要投向公路与市政基础设施等。全国人大财经委员会副主任委员尹中卿提出,这也正是地方融资平台风险点所在,即把地方政府基础建设和公共事业产生的债务信贷化。因为如果以土地质押来贷款进行投资,一旦出现风险,是否能够产生有效收益用来还款并不确定。

此外,在平台贷款中5年期以上贷款占比超过50%,中长期贷款比重高,经济波动带来的债务风险大多需要银行承担,因投资期限错配而导致资金问题的风险骤增。由于政府借债投资基础设施项目,多年以后才能见到效益,但偿还本金和利息却必须立刻开始。因此地方政府性债务影响着银行业的收益和坏账损失。汇丰银行亚洲区董事总经理兼经济研究联席主管屈宏斌也认为,期限错配容易导致流动性风险。

在现有的融资平台中,地市级以下的平台(县或县以下)偿债能力较弱。尤其是中西部地区经济结构单一、收入来源有限,再加之管理水平低,导致风险相对较大。

对中小银行影响大

在目前缺乏多元化融资渠道的情况下,地方政府融资需求很大程度上是在通过银行信贷来满足。数据显示,地方融资平台总量10%通过中小银行融资,而中小银行的资产在整个银行体系资产中的占比还不到10%,这就意味着平台债务在中小银行的信贷比例要显著高于大银行。因而,中小银行更容易受到地方政府性债务的影响。

对于地方政府而言,一般情况下,大项目会首选能够提供充足资金的大型商业银行。如果信贷环境趋紧、大银行不能满足其信贷需求,或是项目质量等级较低、不能在大银行顺利融资,地方政府会去找地区性的中小银行。中小银行无形中积累了债务膨胀的风险。

同时,由于中小银行自身存在的制约,也更加容易流动性的影响。

一是流动资本较小。“中小银行吸收存款的能力不及大型银行,保证金存款和中长期存款占总体存款额度的比例要比大银行要高。”高顿财经研究院副院长赵刚表示,如果提高存款准备金率,那么中小银行资金链就会收紧。一旦不能按时支付利息或正常还款,带来的影响将非常大。

二是风险管控难。与大银行相比,中小银行客户稳定性较弱,信息渠道少,受到地方政府的行政干预较多。因此,中小银行可能在不充分的风险评估之下,就不得不接受地方政府发出的债券,以获取地方政府的支持。这就使得中小银行容易受到所在地区的影响。

三是资金补充难,效益提升难。中小银行对于资金的依赖程度大,所以本身就需要不断累积资本。但是由于规模经济不明显,融资成本高而收益比较低,大量借贷给地方政府很有可能导致入不敷出。

摆脱信贷“依赖”

银行业多年来对信贷业务的依赖过大,这种传统经营模式容易带来风险的集聚。

银行业要化解债务风险,首先要控制地方融资平台贷款增长的速度,正确把握地方融资平台贷款的流向,注重对生产性、还款效益较好、还款能力强的项目给予支持。

其次,商业银行应该加快业务的结构调整,加大对理财、资金托管等业务的发展,而不能单纯依赖增长信贷维持发展速度。

“政府债券形式的债务风险较低,然而其在地方政府全部负债中的比重有限。”赵刚表示,如果以后地方政府融资制度改革能够明确以政府债券为地方政府主要融资方式,那么银行业的风险也能相对减少。