阔别已久的IPO大幕8日重启,在这个重大的时间窗口,保监会新年“一号文件”为保险资金投资创业板上市公司股票打开“闸门”。昔日的“投资禁区”一朝解禁,得益于保监会“放松对保险资金投资监管”与证监会“引入长线资金进入股市”的管理思路调整。业内人士认为,此次投资创业板开闸可以增加保险资金的投资渠道和机会,但由于其属于长期负债资金,对投资股市持谨慎态度,因而进入创业板的实际速度会比人们期望的慢很多—

1月7日,保监会在其官网上挂出《关于保险资金投资创业板上市公司股票等有关问题的通知》。《通知》指出,保险集团(控股)公司、保险公司可直接投资创业板上市公司股票,但应当具备股票投资能力;不具备股票投资能力的公司,应当委托符合条件的专业管理机构进行投资。

政策松绑早露痕迹

监管层近年来“放开前端,管住后端”的改革思路,为险资进入创业板做好了充分铺垫

《通知》在IPO重启前夜发布,这种发布新闻的时点选择与常规很不一样,看上去似乎更像一个有意识的安排,而非巧合。但情况果真如此吗?仔细梳理一下近两年来保监会在险资投资监管方面的政策和思路,令人豁然开朗。

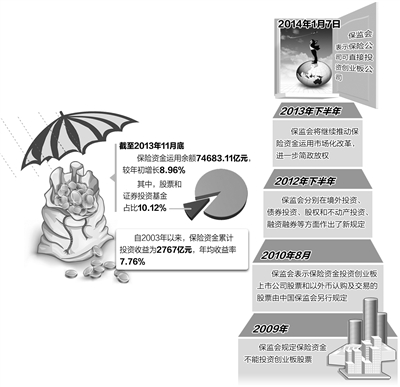

2012年下半年以来,保监会力推13项投资新政,分别在境外投资、债券投资、股权和不动产投资、融资融券等方面作出了新规定,引发业内的强烈反响。由于新政“13条”联通了保险业和证券、基金、银行、信托行业在产品、渠道、托管等方面的业务交往,不仅推动了保险业在资管大平台上的不断创新,而且使保险成为金融业中投资领域最广阔的金融机构投资者之一。

截至2013年10月末,保险资金投资收益率为4.17%,远高于2012年同期的3.39%。

2013年下半年,保监会副主席陈文辉多次明确表示,保监会将继续推动保险资金运用市场化改革,进一步简政放权,厘清监管与市场、与行业的关系,把投资权和风险责任更多地交给市场主体,畅通投资渠道,增强市场活力,释放改革红利。同时完善险资监管体系,坚守不发生系统性风险的底线。如此来看,保监会的1号文件属周密论证的结果,而且选择在IPO重启的时点也是顺理成章的。

创业板已今非昔比

昔日的“投资禁区”成为今日投资新渠道,创业板更为规范是重要原因

4年前,保监会就《保险资金运用管理暂行办法(草案)》向社会征求意见时,将创业板划为保险资金的投资禁地。当时的考虑是因为设立初期的创业板估值偏高、风险较大,而保险资金属于长期资产负债,需要稳健的投资组合。

此后2010年出台的正式《办法》提出,“对于创业板股票和外币认购交易,由保监会另行规定”,这一表述实际上已经为今天保险资金投资创业板留下拓展的空间。监管层如今放开这一限制,一方面是缘于保监会近年来“放开前端,管住后端”的改革思路,另一方面也缘于创业板相比设立之初更为规范的原因。

2013年以来,在证监会对资本市场进行的一系列改革措施中,有关创业板的内容不少,包括适当放宽财务准入指标、拓展市场服务的行业覆盖面、合理设计并尽快推出再融资制度、完善创业板并购重组制度、修订信息披露规则、严格执行退市制度等。证监会主席肖钢前一段时间更是表示,“要使创业板真正定位在支持成长型创新型的中小企业上”。这意味着中国创业板市场的目标,是要成为真正培育和发展壮大成长性企业的市场。

去年以来,创业板一直倍受追捧,一个主要的原因就是当前中国经济正处于转型升级的关键阶段,在未来较长一段时间内,新兴行业都将面临重要发展机遇。对于保险资金来说,如果能捕捉到这样的投资机会,对增厚行业利润来说,是不可多得的途径。

“对保险资金来说,开通创业板投资肯定是利好,这增加了保险资金的投资渠道和投资机会。2013年保险资金的收益率可能在5%左右,比2012年的投资收益提高40%以上。这与从2012年开始的保险资金投资渠道开通是分不开的。”首都经贸大学教授庹国柱说。

险资入市速度较慢

由于资本市场的波动性,保险资金进入创业板的实际速度会比人们期望的慢很多

众所周知,承保和投资是保险业可持续发展的两个轮子。但近年来,受困于承保利润走低,投资成了保险业越来越重要的发展支柱,这也是国际保险业的发展趋势。

对于中国保险业来说,近几年的发展速度在明显减缓,特别是承保业务的推进遇到了很多困难,各家保险公司只能不遗余力地在投资上下功夫。大型保险公司普遍组建了自己的资产管理投资公司,大力培养自己投资人才队伍。特别是进入大资管时代,保险公司的投资早已经超出了保险业的概念,进入到更广阔的投资空间。

不过,一个不争的事实是,保险资金一向对投资股市持比较谨慎的态度,这与保险资金属于长期负债资金有关。据了解,虽然按照保监会的有关规定,保险公司投资A股比例可达总资产的25%,但由于资本市场的波动大,很多保险公司的投资额度远没有达到这个标准。

来自保监会的统计数据显示,保险资金自2003年开展基金、股票投资以来,累计投资收益为2767亿元,年均收益率7.76%。10年来,权益投资以13.17%的占比取得21.66%的投资收益,特别是2006年、2007年、2009年,投资收益率分别达到29.46%、46.18%、22.71%,总体业绩不错。但2008年、2011年和2012年,投资亏损分别为11.66%、2.34%和8.21%,显示出高波动性特征。

按照保监会的数据,截至2013年11月底,保险业总资产为8.09万亿元。如果以单一保险公司投资证券基金和股票的比例合计为不超过该保险公司上季末总资产的25%计算,理论上可以有超过万亿元的保险资金进入创业板。但业内人士判断认为,这一数据实际上是无法实现的。也就是说,保险资金进入创业板的实际速度会比人们期望的慢很多。