2014年全国银行业监管工作电视电话会议1月6日在北京召开,银监会党委书记、主席尚福林表示,今年是全面深化改革的开局之年,银行业监管工作重点将放在深入推进银行业改革开放、切实防范和化解金融风险隐患、努力提升金融服务水平等方面。

扩开放:

拓展民资进入渠道

扩大金融业对内对外开放,完善现代银行业治理体系、市场体系和监管体系,推进治理能力现代化,引导银行业长期可持续发展,将是2014年银行业监管工作重点之一。

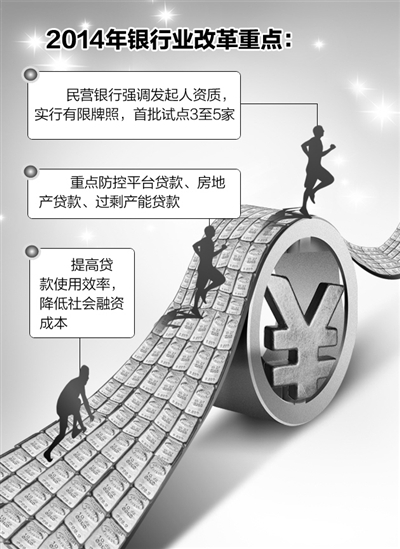

尚福林提出,2014年,要深入推进银行业改革开放,拓宽民间资本进入银行业的渠道和方式,一方面引导民间资本参与现有银行业金融机构的重组改制,另一方面试办由纯民资发起设立自担风险的银行业金融机构。切实做好试点制度设计,强调发起人资质条件,实行有限牌照,坚持审慎监管标准,订立风险处置安排。试点先行,首批试点3至5家,成熟一家批设一家。

银行业治理体系改革上将进一步深化。包括改进绩效考评,引导树立正确政绩观和发展观,完善公司治理体系;推进子公司制、事业部制、专营部门制、分支机构制改革,完善业务治理体系;加强集团并表全面风险管理,强化集团风险管理主体责任和监管机构监督责任,完善风险治理体系;巩固行业协会自律机制建设,强化服务和救助功能,完善行业治理体系。

在推动业务产品创新上,要统筹规划,分业推进产品创新;创新服务方式,降低企业融资成本,扩大金融服务的覆盖面、公平性和可获得性;探索管理制度创新,释放改革红利。

同时,还将探索逐步放宽外资银行进入门槛、经营人民币资格条件以及分行营运资金要求,进一步支持上海自贸区和金融改革试验区的银行业改革。

在政策性银行改革方面,将在明确职能定位前提下,实行政策性业务、市场化运作、标准化监管。

此外,还将大力推动监管改革,简政放权,还权于市场,让权于社会,放权于基层。银行业金融机构能够管好的事项,监管就不要再管,把权力交给市场主体。改革完善分类分级管理,实行有限牌照制度。完善监管规制,重点推动资本管理和流动性风险管理办法落地实施。

防风险:

严防7类风险隐患

2013年,银监会保持监管连续性,坚定不移地防控系统性区域性风险,防控平台贷款、房地产贷款、过剩产能贷款等重点风险;适应金融市场变化,引导理财等新业态规范发展,协调处置非法集资活动,推动融资性担保公司规范运作。风险保持较低水平,银行信贷资产质量基本稳定。

2014年,银行业工作将坚持稳中求进的总基调,着力防范金融风险,切实提高银行业运行效率和服务实体经济能力。具体来看,将重点防范7个方面的风险隐患:

缓释平台贷款风险,坚持“总量控制、分类管理、区别对待、逐步化解”,审慎稳妥地缓释平台贷款风险。

严控房地产贷款风险,高度关注重点企业,继续强化“名单制”管理,防范个别企业资金链断裂可能产生的风险传染。

防化产能过剩风险,通过产能整合重组、技术改造,促进生产资源有效利用,盘活沉淀在过剩产能上的信贷资产,减少风险总量。

防范4种业务风险,对于理财业务,建立单独的机构组织体系和业务管理体系,不购买本行贷款,不开展资金池业务,资金来源与运用一一对应;对于信托业务,要回归信托主业,运用净资本管理约束信贷类业务,不开展非标资金池业务,及时披露产品信息;对于小额贷款公司,会同有关部门制定全国统一的监管制度和经营管理规则,落实监管责任;对于融资性担保公司,明确界定担保责任余额与净资产比例上限,防止违规放大杠杆倍数,建立风险“防火墙”。

紧盯流动性风险,提高资金来源稳定性,加强同业、理财和投资业务管理,合理控制资产负债期限错配程度。

谨防信息科技风险,建设自主、安全、可控的信息科技系统。

盯防市场风险和操作风险,严格实施信贷违规问责和案件问责。

提水平:

盘活存量用好增量

提升金融服务水平,具体表现为盘活信贷存量,用好资金增量,改善服务质量,最大限度地提高贷款使用效率,降低社会融资成本。

2013年,银行业信贷保持合理增长,截至目前,小微企业和“三农”贷款实现“两个不低于”。尚福林指出,2014年,在服务“三农”上,要加快微贷技术在农村地区的推广应用,探索发展农业产业链融资,加强银保合作和抵押担保创新;同时,在服务小微企业上,要继续深化机制建设,创新金融产品,加大信贷倾斜。

此外,在服务产业结构调整上,要按照绿色信贷原则,将增量贷款、盘活的存量贷款、资产证券化腾出的贷款和理财、信托、租赁等直接融资工具筹集的资金,优先用于符合国家产业政策和结构调整升级的行业和项目。

在服务人民生活上,要综合运用金融功能支持人民生活改善和消费升级,以消费扩内需、促生产、强服务,发挥消费基础作用。

在服务金融消费者和投资者上,重点是规范开发风险可控、投资者乐于接受的贵金属、债权收益和理财、信托等产品,充分揭示产品风险,准确划分投资人群,坚持把合适的产品卖给适合的对象,在强调买者自负的前提下,切实承担售卖责任。同时,加强公众教育,强化社会责任,切实保护金融消费者的合法权益。