10月13日,第1000家村镇银行——甘肃永登新华村镇银行正式挂牌成立。自2007年3月设立首家村镇银行以来,小微银行群体为解决我国广大农村地区“贷款难、贷款贵、贷款不方便”问题起到了实质性的作用,成为服务“三农”和支持“小微”门当户对的金融生力军。

“深耕三农、服务小微”既是时代赋予村镇银行的历史使命,也是村镇银行的比较优势

“村镇银行贷款手续简单,放贷速度快,最快三个工作日钱就能下来,这对我们来说太重要了!”在永登新华村镇银行挂牌现场,兰州九香玫瑰生物技术有限公司的邓有炜说。

每年5月,是当地独具特色的“苦水玫瑰”收购的季节。和邓有炜所在公司同样的玫瑰加工小企业,必须在当月将玫瑰收购到位,否则,用邓有炜的话来说就是,“过了这个时间点,就是有再多的钱也收不到玫瑰了。”换言之,能否在短时间内从银行申请到贷款,直接决定着当地小企业的命运。

“‘深耕三农、服务小微’既是时代赋予村镇银行的历史使命,也是村镇银行发挥比较优势,实现差异化、特色化发展的必然选择。”中国银监会合作金融机构监管部主任姜丽明说,培育发展村镇银行旨在解决农村地区金融网点覆盖低、“三农”和小微企业服务不充分问题。自试点伊始,银监会就要求村镇银行秉承社区银行经营理念,坚持“立足当地、立足社区、立足基层、支农支小”市场定位。

2006年12月,银监会下发《关于调整放宽农村地区银行业金融机构准入政策更好支持社会主义新农村建设的若干意见》,以解决我国农村地区银行业金融机构网点覆盖率低、金融供给不足、竞争不充分问题,包括甘肃省在内的6个省(区)成为全国首批进行设立农村银行试点的省份。

但本身就是“新鲜事物”的村镇银行,在发展的过程中面临诸多挑战,比如,如何保证自身盈利实现发展,以及如何更好地满足服务对象的多样化金融需求等。在村镇银行的发展过程中,监管层的支持发挥了关键作用。在监管政策上,银监会通过将农村金融服务情况纳入村镇银行监管评级体系,降低农户和小微企业贷款占用资本的风险权重系数,引导村镇银行结合县域金融特点,走差异化、特色化的发展道路。

结合当地的市场需求,因地制宜开发适合的信贷产品,就是甘肃省村镇银行的推进工作的特色之一。“如农业生产资料贷款、生猪生产专项贷款、农户小额生产贷款、特色农业专项贷款、农副产品收购加工贷款、劳务输出贷款、助学贷款、下岗职工再就业贷款、复转军人创业贷款、个体工商户流动资金贷款等。”甘肃银监局副局长贾锐介绍,由于村镇银行在贷款手续等方面相对简单,贷款审批更为快捷,提高了贷款发放效率。

截至2013年6月末,甘肃省全省13家村镇银行资产与负债总额分别为49.96亿元和45.26亿元。各项存款36.46亿元、各项贷款29.14亿元,其中涉农贷款25.46亿元,占各项贷款的87.39%,增幅较各项贷款高5.54个百分点。从涉农贷款投向看,农户贷款余额21.85亿元,较年初增7.36亿元,增长30.88%。

村镇银行已成为民间资本进入银行业的主要渠道之一和事实上的民营小微银行

“为鼓励各类资本到中西部地区投资设立村镇银行,按照‘低门槛、严监管’的准入原则,银监会依据设置村镇银行的行政区域,将在县(市)或乡镇设立的村镇银行注册资本大幅降至300万元和100万元,将投资者资质要求中的盈利年限条件降到1年,单一自然人持股比例从2%提高到10%。”姜丽明说。

在历经局部试点、全面试点、积极培育和稳步培育等阶段,村镇银行组建速度从快速增长逐步趋向平稳。截至目前,1000家村镇银行已覆盖31个省份,初步搭建了县域内“双法人”适度竞争的格局。

以最新成立的甘肃永登新华村镇银行为例,其发起行为马鞍山农商银行,占股52%;其余48%的股份均为社会资本,具体为1名自然人和5名企业法人,后者包括方圆支承、兰州开元酒店、西太华工贸集团等民营企业股东,持股比例均不超过10%。

其中,已上市的方圆支承持有兰州永登新华村镇银行8%的股权,不仅如此,该公司实际已参股多家马鞍山农商银行在全国发起设立的多家新华村镇银行。据马鞍山农商银行董事长孙晓介绍,最新成立的永登新华村镇银行,已经是马鞍山农商行继安徽当涂、广州番禺、安徽郎溪、安徽和县、江西兴国、安徽望江、天津静海、山东博兴之后开业的第九家新华村镇银行。

上市公司参股村镇银行已不少见,统计数据显示,目前沪深两市已参股村镇银行的上市公司共计48家,初始投资规模已超过6.57亿元。“作为区域性金融机构,村镇银行必须融入社区、融入县域,取得地方政府、股东、企业、民众的充分认可和广泛支持。”姜丽明指出,6年来,银监会始终坚持村镇银行股权民营化和股东本土化原则,鼓励包括民间资本在内的各类资本投资设立村镇银行。

具体来看,2012年5月出台《关于鼓励和引导民间资本进入银行业的实施意见》,进一步放宽了民间资本投资入股村镇银行比例,将主发起行最低持股比例由20%降低到15%,进一步拓宽了民间资本的投资空间,鼓励支持当地优质企业、农业种养大户参股、入股,通过深度股权合作,实现金融资本、产业资本、社会资本的有机联合。

数据显示,截至2013年6月末,已有4000余家企业股东和7000余名自然人股东投资村镇银行,民间资本直接和间接持有股份占资本总额的70%。村镇银行已成为民间资本进入银行业的主要渠道之一和事实上的民营小微银行。

中央和地方先后出台定向费用补贴、税收减免、支农再贷款支持等一系列优惠扶持政策

需要看到,相比城市银行业务,农村金融基础弱、风险大、成本高,比较优势小,村镇银行要持续稳定健康发展,需要社会各界更多地关注与支持。

姜丽明介绍,在村镇银行的试点工作中,中央和地方先后出台了定向费用补贴、税收减免、支农再贷款支持等一系列优惠扶持政策,为充分发挥村镇银行支农支小的内在积极性,更好地服务“三农”和小微企业营造了宽松的发展环境。

与此同时,在村镇银行区域布局规划中,银监会还创新性地提出“城乡挂钩、东西挂钩、发达与欠发达挂钩”政策,要求银行业金融机构在东部发达地区设立一家村镇银行,必须在西部欠发达省份设立两家村镇银行。

永登新华村镇银行的筹建,便是借了两省政府合作的“东风”。据马鞍山政府工作人员介绍,马鞍山农商银行之所以选择在甘肃设立村镇银行,就是皖甘两省合作的结果。

与此同时,村镇银行分支机构加快向乡村延伸。6年来,村镇银行机构布局不断向中西部和欠发达县域倾斜。截至2013年9月末,中西部共组建村镇银行620家,占村镇银行总数的62%,覆盖了全国175个国定贫困县、38个中央苏区。村镇银行设立的分支机构已超过900家。“乡镇金融服务覆盖面显著扩大,促进优化了我国金融体系结构和区域布局,有效扩展了农村金融服务的覆盖面,实现了‘筑渠引水’的目的。”姜丽明表示。

除政策扶持引导,主发起行也在村镇银行的成长中起到举足轻重的作用。“会宁会师村镇银行以‘打造贫困地区最好的村镇银行为目标’,就是采用发起行哈尔滨银行先进经营管理理念,创新支农信贷管理模式。”贾锐说。

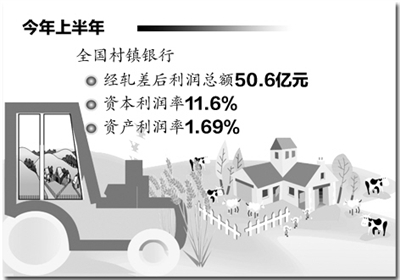

更为关键的是,发起行成熟的业务能力和风险防控能力,不仅为村镇银行提供了专业人才、金融产品、信息科技、资金清算、后续培训和风险管理等多方位支持,更为村镇银行的平稳快速发展提供了有力的支撑和可持续发展保障。2013年上半年全国83%的村镇银行实现盈利,共实现利润总额50.6亿元。