日本的巨大灾害一般是指地震、火山、海啸、风灾和雪灾等,但事实上主要是地震灾害。日本是地震多发的国家,全球6级以上地震20%发生在日本。地震引发的火灾和海啸更为可怕。1995年日本阪神大地震直接死亡人数并不多,但火灾造成的死伤者不计其数。2011年东日本大地震直接死亡人数不超过百人,而海啸却夺取了上万人的生命。今年夏季,日本又发生了多年罕见的龙卷风灾害,受灾地区满目疮痍,很多家房屋毁于一旦,经济损失达几千亿日元。

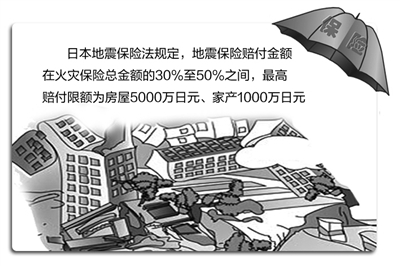

为了弥补地震及其他巨大自然灾害给居民生命和生活财产造成的巨大损失,日本政府于1966年公布了“地震保险法”,该法主要以地震为对象,同时还涉及火山、海啸、台风等其他自然灾害。之后,日本政府根据历次地震造成的灾害和损失情况以及灾民的反应,不断修改和完善该法,使这项法律成为抵御和防范巨灾的一道强有力屏障,日本成为世界上为数不多的具有较为成熟的巨灾保险体系国家。

“地震保险法”针对的巨灾保险主要是个人投保的居民住宅和家庭财产,是以居民个人为主要保险对象。保险经营方是由日本政府、保险公司和再保险公司三家承担。其性质是非盈利的,非强制的,采取自愿原则。同时,一般不开办单独地震保险,而是地震保险和家庭财产保险合二为一。因为根据多年的经验,地震引发的火灾往往会造成更大的损失。

根据日本修改后的法律规定,巨灾的概念分为三等,损失在1100亿日元以下的是初级巨灾,1100亿日元至17300亿日元的是中级巨灾,17300亿日元以上的属于高级巨灾。法律还规定,巨灾损失是指地震、火山、海啸及其他自然灾害引发的火灾、损毁、掩埋和流失。损失对象包括建筑物、门窗、围墙、贮藏室、生活用品等,损失程度包括全部损失、半额损失和部分损失。另外,不作为保险对象的财产有现金、有价证券、存折、珠宝、字画和汽车等。

由于地震等巨灾造成的损失巨大,因此依靠商业保险公司很难单独承担此项保险业务。因为地震发生的地点和时间难以预测,巨大损失的调查和计算相当复杂,地震后集中赔付很可能造成保险公司倒闭。因此,“地震保险法”公布后,日本依法建立了以日本政府为主、保险公司为辅、再保险公司参与的三级保险体制。居民个人家庭财产和地震保险业务首先由保险公司承担,然后再转交给由20家保险公司出资成立的再保险公司负责,以规避保险公司的风险。再保险公司的相当一部分业务由政府进行再保险。地震发生后,1100亿日元以下的初级巨灾损失由再保险公司全额赔付;17300亿日元以下的中级损失由保险和再保险公司承担50%,其余50%由政府承担;17300亿日元以上的高级巨灾损失则由政府承担95%。也就是说,损失越大,政府承担的部分越多。但赔付金额有上限,每一座建筑物的最高赔偿额为5000万日元,每一家庭财产的最高赔偿额为1000万日元。日本每年灾害较多,所以日本政府在财政预算中要列出专项资金用于灾害的赔付,这部分资金预算还要交国会审议并批准。

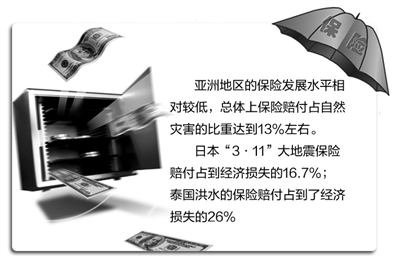

由于日本政府承担巨灾保险的主要责任,日本的巨灾保险体制日趋完善,投保人也逐年增加。上世纪70代初,“地震保险法”公布不久,参保人数不足5%。阪神大地震后,参保人数达到20%。东日本大地震后,参保人数超过30%。目前,日本民众参加地震等巨灾保险的意识逐渐增强,并通过事后的理赔感受到多重保险制度的好处。