信息技术的金融意义有了新突破。在银行业金融机构为小微企业提供金融服务的过程中,“信息不对称”是件烦恼事。不过,通过加强信息系统、数据系统建设,运用信息技术辅助整体战略,部分银行找到了推动小微企业金融服务的批量化、集约化、规模化,以及提升小微企业金融服务的可获得性的新方法。

新路径

实现信贷业务全流程在线操作

“充分挖掘网络信用价值,缓解银企间的信息不对称,利用信息技术整合本行核心业务,实现信贷业务全流程在线操作。”建设银行如是说。

“挖掘”的方式有三种:一是与快钱、全国棉花交易市场等24家电子商务平台合作推出9款网络借贷产品;

二是建成自营电子商务平台“善融商务平台”,对上线企业后台账户行为进行数据挖掘,分析履约能力等经营行为,提供短期生产经营周转的线下可循环信用贷款;

三是建成网络信贷业务专属IT系统,实现贷款申请、准入、审批及还款全流程网络化操作,建立客户信用风险评价及风险池缓释等机制。

新模式

用“小微金融数字地图”定位企业

民生银行依托自身企业数据仓库、地理信息系统和定位服务系统,形成了“小微金融数字地图”。该地图整合外部经济数据、银行业务数据、小微企业客户信息等信息,并以屏幕地图可视化展示,客户经理可通过手机移动端实现信息采集上传。

通过该地图,民生银行在小微企业金融服务决策中可统筹分配小微企业客户资源;依托产业链设计批量化服务方式;根据行业特色为小微客户细分服务方案;实现产品管理空间化、客户服务数字化。

新平台

精确查找企业适合的银行贷款产品

输入资金需求、贷款期限等基本要素后,再通过多维度查询比较,小微企业便可以精确查找适合自身需求的产品,并可直接与相关银行在线互动接洽融资需求。

这是由上海市银行同业公会2012年设计开发,面向客户及潜在客户的无收费公益性“上海银行业小微企业信贷产品信息查询平台”所提供的新型服务:将65家银行、361款产品信息纳入平台,并提供产品对比查询分析、银企互动等功能。

该平台便于融资需求端自主甄选后精确发起融资行为,从产品服务匹配度方面改善了小微金融可获得性。

新工具

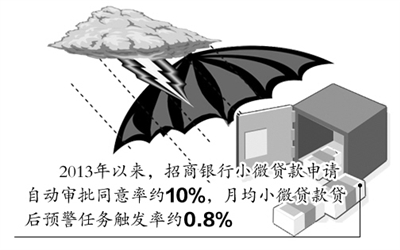

决策引擎全自动开展信贷工作

将小微企业风险管理经验和历史数据转换为标准化风险管理策略,招商银行小微企业金融服务“决策引擎”已投产使用。

小微企业贷款申请信息通过该引擎后,经过风险评级模型、专家经验模型等几个阶段的评估,可直接得出自动审批、人工审批、自动拒绝等审贷结论及建议额度、利率。同时该引擎结合宏观事件信息、贷款客户风险评分、信用状况、贷款信息、资产流水信息、押品信息等数据,建立了逾200项自动触发式的风险预警策略。

(金 曦)