9月6日,国债期货在中国金融交易所正式上市交易。

18年前,一场资本多空对决让稚嫩的国债期货黯然退出中国资本市场。18年后,在我国债券市场规模增大、监管体系和法律法规逐步完善的市场环境下,国债期货再次登陆资本市场,不仅为7万多亿元国债现货提供了避险路径,也为完善我国金融衍生品市场添加了一种重要工具——

如何避免重蹈“3·27”覆辙

规则更严格 重启更谨慎

《5年期国债期货合约》及相关规则设定了较为稳妥的保证金标准,从严设置交割月份持仓限额及最低交割标准,并完善了国债交割中的差额补偿制度

推出国债期货是国务院2013年深化经济体制改革的重点工作之一,随着记账式国债发行与交易实现市场化、贷款利率下限放开,我国利率市场化改革取得阶段性进展,为国债期货的上市打下了坚实基础。北京工商大学证券期货研究所所长胡俞越表示,“国债期货提供了一个竞争最为充分的市场,对于繁荣债券市场、提高直接融资比例、促进利率市场化都将产生深远影响。”

与征求意见阶段相比,新公布的《5年期国债期货合约》及相关规则更为严格、谨慎,设定了较为稳妥的保证金标准,从严设置交割月份持仓限额及最低交割标准,并完善了国债交割中的差额补偿制度。

目前,5年期国债期货合约的交易保证金暂定为合约价值的3%、4%和5%,在合约规则的基础上进一步调高。同时,持仓限额由征求意见稿中的1200手、600手、300手改为1000手、500手、100手,即合约上市首日起,持仓限额为1000手,交割月份前一个月中旬的第一个交易日起,持仓限额为500手,交割月份前一个月下旬的第一个交易日起,持仓限额为100手。“以上规定使得风险覆盖程度进一步提高。”中证期货综合部总监刘奥南说,提高保证金,将投资者杠杆倍数降低,投资者不会因为市场波动而导致亏损严重,加之持仓限额,将对市场长期有效运行产生促进作用。

万众期待的国债期货在我国却并非新生事物。作为中国金融期货的先驱,国债期货曾于1992年开展交易试点,1995年“3·27”国债事件后,监管层于当年5月叫停了国债期货交易。相隔18年后,国债期货“重装上阵”,再度成为市场焦点。

“‘3·27’事件是由于国债现货市场条件不成熟、国债期货产品及规则设计不合理、风险管理薄弱、监管不到位而导致的风险事件。”胡俞越认为,当前的市场环境、交易制度、投资者结构都已发生深刻变化,重推国债期货不会重蹈“3·27”事件的覆辙。

谁来唱主角

机构唱主角 散户跑龙套

国债期货具有高风险性,并不适合中小投资者广泛参与。国债期货市场将呈现“机构唱主角,散户跑龙套”的基本格局

随着《证券公司参与股指期货、国债期货交易指引》的发布,各大券商加快了备战步伐,招商证券、广发证券、国金证券、太平洋证券、海通证券等已相继发布公告明确其参与股指期货和国债期货业务的相关细则。

“国债期货在债券市场定价和避险中起着关键作用,券商自营和资管固定收益部门持有庞大的信用债,需要国债期货进行对冲。”东证期货国债期货研究员章国煜认为,未来券商资管将是国债期货的参与主体之一。

除此之外,期货公司在系统、策略等方面均已准备完毕,保监会也同意保险资金参与国债期货,只是相关方案尚在申请过程中,信托、社保、企业年金、QFII甚至RQFII还在起步筹备阶段。

不过,国债期货推出后,市场最大的悬念仍然是银行将以何种方式参与。事实上,一些期货公司已不同程度地与银行进行了洽谈,但由于银行参与国债期货涉及托管、投资比例等问题尚未得到解决,在银监会等部委出台正式指引前几乎不会有实质性的进展。

据调查,从去年初开始,各家商业银行就抽调了业务骨干参加有关参与国债期货必要性、及参与模式的论证,并就产品设计、交割规则等与中金所进行沟通,从系统升级、风险控制、人员配备等方面着手准备。中国工商银行人民币交易处负责人李谦介绍,“由于没有确定怎么参与,银行也是两手准备,一方面银行作为直接交易会员参与交易,另一方面作为期货公司的客户这块工行也在筹备。”李谦说。

数据显示,截至2013年4月底,我国商业银行持有记账式国债规模约为4.91万亿元,占托管总量的68%。业内人士普遍认为,若国债期货上市初期,商业银行暂时不参与交易,或在一定程度上影响国债期货市场规模的扩大和流动性的提高,虽不会影响国债期货市场的平稳运行,但对成交量将产生一些影响。

“国债期货本身具有高风险性,并不适合中小投资者广泛参与。国债期货正式上市后,也将借鉴股指期货的经验,实行投资者适当性制度。”胡俞越表示,国债期货市场将呈现“机构唱主角,散户跑龙套”的基本格局。

怎样加强风险控制

建协作机制 跨市场监管

我国债券现货市场存在银行间和交易所两个市场,且存在参与机构割裂,银监会、证监会分头监管等问题。因此,建立国债期货跨市场监管协作机制是管理市场风险的关键

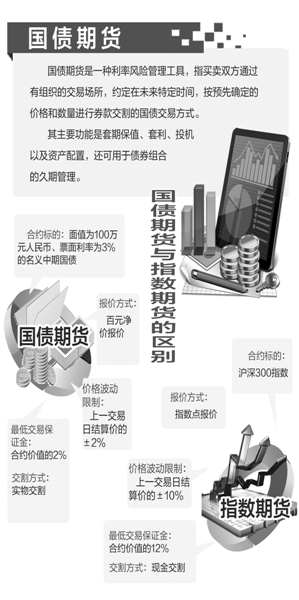

与股票、债券相比,国债期货专业性更强,且杠杆较高。相对于股指期货,尽管其资金门槛都为50万元,但两者在合约设计、交割制度及价格波动影响因素等方面存在很大不同,如国债期货的最低交易保证金仅为合约价值的3%,比股指期货低了很多,因此对机构的风险管理能力实战要求相对更高。

为了让国债期货真正发挥出应有的作用,中国金融期货交易所此次在产品设计上可谓“严阵以待”,不仅合约设计全面革新,在交割制度的设计上也处处体现出风控思路。

不过,光大证券“乌龙指”事件的爆发,仍然引发了业内对国债期货上市初期的担忧。目前我国债券现货市场存在银行间和交易所两个市场,由于没有形成统一的收益率曲线,市场交易模式和规模上差异巨大,且存在参与机构割裂,银监会、证监会分头监管等问题。在此情况下,国债期货面临较为复杂的现货市场环境,因此,除产品和规则设计之外,如何在制度层面解决分割问题,建立国债期货跨市场监管协作机制,是管理市场风险的关键。

相较而言,股指期货“五位一体”跨市场监管协作机制建立在证监会系统内部,内部的沟通协调可以有效维护股票现货及期货市场的平稳安全运行,或可作为国债期货跨市场监管之借鉴。

“乌龙指事件主要系人为因素所致,从股指期货上市运行情况来看,期货公司内部风控较为严格,且交易软件都能够满足高频交易的需要。”刘奥南表示,不过,交易所仍要考虑宏观经济政策变化引起的市场风险、合约或资金流动性不足引起的流动性风险,信息披露制度不能放松。

证监会副主席姜洋——

力保平稳上市安全运行

▷ 市场监管者和组织者要切实履行好监管和服务职责,做好市场培育和投资者培训工作,尤其是要做好跨市场的风险防范与监管执法工作

▷ 下一步证监会将积极推动《期货法》立法工作

本报北京9月5日讯 记者钱箐旎报道:证监会副主席姜洋在今日召开的第二届金融街论坛上表示,要确保国债期货的平稳上市和安全运行,市场监管者和组织者要切实履行好相关监管和服务职责,做好国债期货市场培育和投资者培训工作,尤其是要做好跨市场的风险防范与监管执法工作。

“国债期货是我国多层次资本市场建设取得的重要成果,是推动利率市场化改革的又一实质性行动,也是我国期货衍生品市场发展登上一个新台阶的标志。”姜洋说,作为金融衍生品市场的一个重要品种,国债期货是管理国债价格波动风险的金融工具,市场参与者可以利用国债期货套期保值,熨平国债价格波动,主动规避市场风险。

经过20多年的发展,作为多层次资本市场的重要组成部分,我国期货市场规模不断扩大,商品期货成交量连续多年位居全球首位。姜洋介绍,作为我国首个场内金融衍生品,沪深300指数期货上市以来,证券期货经营机构积极运用股指期货对冲风险、锁定收益。2012年,64家证券公司利用股指期货进行风险对冲,较好地管理了价格波动风险,增强了市场的内在稳定性。有关研究表明,在不考虑其他因素的情况下,股指期货促进股市波动下降了25%左右。

就商品期货而言,目前已上市31个商品期货品种,加上即将上市交易的动力煤期货、鸡蛋期货、沥青期货等品种,逐步形成了覆盖农产品、金属、能源、化工等国民经济重要行业的产品体系。期货市场在服务实体企业增强经营管理能力、提升企业竞争力方面的作用日益凸显。一些实体企业重视利用商品期货市场进行套期保值,锁定生产成本,有效规避了现货交易价格波动风险,实现了稳定经营。

姜洋表示,下一步证监会将积极推动《期货法》立法工作,进一步夯实期货和衍生品市场制度基础,继续推进原油期货市场建设准备工作,推动铁矿石等大宗商品期货和稻谷等农产品期货的研发上市工作,促进国内期货市场更好地发挥经济功能,形成对战略性资源更大的定价影响力。

股市债市失衡状况有望改善

北京工商大学证券期货研究所 胡俞越

国债期货在阔别18年之后重出江湖,而今以国债期货为代表的利率期货在国际金融衍生品市场上已占有重要的一席之地。

目前,我国利率市场化改革的100步已经走完了90步,但关键的那一步还没迈出,即缺乏透明、有效的基准利率的收益率曲线。我国的“利率锚”当前是锚定银行间隔夜拆借利率,该利率产生于银行间市场,几家大型银行共同协商利率水平,导致竞争不充分,价格信息不透明。由于国债期货市场的交易机制最完善,接近于完全竞争市场,因此国债期货的价格走势可以充分反映基准利率收益率曲线,通过价格发现功能促进国债市场利率形成机制的成熟和完善,为我国“利率锚”的形成提供参考指标,加快我国利率市场化的改革步伐。

随着我国利率市场化改革进程的加快,今后利率波动的幅度将会加大、频率将会加快。国债期货的推出可以为各类金融机构和投资者提供有效的利率避险工具,同时还可以为化解地方债务风险提供有效工具。此外,近期出现的“钱荒”表明金融机构之间存在巨大的流动性风险,而国债期货可以凭借自身保证金交易、双向买卖、T+0机制和当日无负债结算制度等特点来对冲现货市场的流动性风险,提高资金使用效率。

国债期货还是一种重要的财富管理工具。以商业银行为代表的金融机构推出的理财产品大多都是固定收益类产品,非常需要像国债期货这样的利率衍生工具来对冲资产组合风险,提高资产配置效率。

我国国债现货市场被分割成银行间和交易所两个市场,其交易主体、交易品种和托管方式上存在着较大差异,使得两个市场很难形成互联互动。国债期货的推出不仅有利于银行间和交易所两个国债现货市场的融合,校正国内利率市场分割状况对于利率市场化的不利影响,而且有助于形成由债券发行、交易、风险管理构成的三级债券市场体系。

此外,国债期货的上市尚不足以对我国股市走势产生显著影响。一方面,国债期货市场和股票市场在基础参与者、运行方式等方面存在明显差异。国债期货市场参与主体与现货市场的参与主体密切相关,主要是商业银行、保险公司、证券公司、基金公司等金融机构以及其他专业机构投资者,与股票市场的参与主体有较大区别,这些机构投资者参与国债期货带来的是增量资金,而不会分流股市存量资金。国债期货的保证金比例仅为2%,这对于商业银行等金融机构参与国债期货的套保交易所动用的保证金相对于庞大的金融资产来说也只是九牛一毛。另一方面,从国债期货的价格变动特点和产品风险属性看,国债期货价格波动幅度小,这使得上市初期参与者投入资金的规模有限,机构投资者的参与需要一个过程,保证金规模可能比股指期货更低,不会明显分流股市资金,也不会加剧货币市场资金紧张。当然,从长期来看,国债期货的推出本质上对我国股市发展是利好因素。

过去我国资本市场一直存在着3个失衡,即股市、债市失衡,场内、场外失衡和期货、现货失衡。在过去的20年间,我国股票市场的发展建设和所受到的关注都要远远高于债券市场。“3·27”事件的一个惨痛教训就是严重制约了原本属于证券市场重要组成部分的债券市场的发展,而使得银行间的国债交易市场不断发展壮大,到了难以撼动的地步。随着国债期货的推出,将会大大促进债市的发展,债券市场体系将会更加完善,股市和债市的失衡状况将会得以改善。