记者:山东潍坊是全国农业现代化起步较早、发展较快的地区之一。近年来金融对蔬菜产业的造血功能不断增强,您认为做好金融支农工作有哪些着力点?

刘福毅:首先,要积极推动金融资源要素向“三农”有效配置。人民银行要加强窗口指导,充分发挥支农再贷款、再贴现等货币政策工具作用,做好涉农信贷政策导向工作;积极支持优质农业企业通过债券等方式直接融资。

其次,要进一步加大支农金融产品和服务创新。一是积极推广商业银行开办权属清晰、风险可控的蔬菜大棚、农房、大型农业机具、农业园区等抵押贷款产品;二是建立符合农业科技企业特点的信贷办法,探索创新以农业科技型企业股权、专利权、商标权等为抵质押物和融资工具,支持农业科技企业增信融资,加强对农业科技创新支持。三是积极开办土地承包经营权、大型农机具抵押贷款等信贷品种,大力推广“公司+合作社+农户”等信贷支持模式,加强对农业合作化经营的支持。

第三,要进一步强化支农信贷与农业保险相结合的银保机制。扩大政策性农业保险范围,放开信用保险资质。扩大农业政策性保险范围和品种,降低保险费率;鼓励商业保险公司进入农业保险领域,破解支农贷款递延担保难的问题。

记者:目前,农业经营模式和市场供求关系都发生了很大变化,请问金融机构应如何顺应这些变化?

刘福毅:当前本地农业生产,尤其是菜篮子生产正处在由一家一户分散生产向大规模集约化生产方式的转变,随着家庭农场、农民专业合作社等新型农业生产形式的出现,对金融服务提出了新的更高的要求。金融机构要快速适应这种需求,不断改革完善业务流程及办法,创新金融产品和服务。

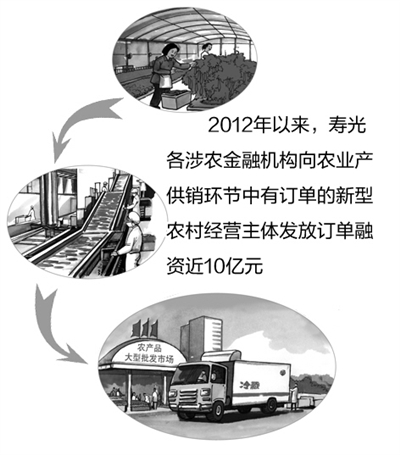

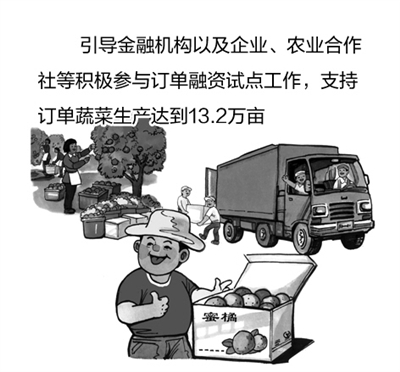

在不断加大信贷投入的同时,潍坊地区金融机构创新推出多种“量体裁衣”式的金融产品,开办了土地、大棚、住房、钢结构、土地增减挂钩贷款等30余个信贷产品。尤其是为了解决农产品“生产无序、供需脱节、价格起落”的难题,引导商业银行、保险公司等金融机构以及龙头企业、农民专业合作社等积极参与订单融资试点工作,支持订单蔬菜生产达到13.2万亩。

同时,适应现代农业发展的趋势,鼓励、支持企业加大科技投入,提高生产的自动化、信息化水平;加大农业基础设施信贷投入,重点侧重于农田水利、节水灌溉、土壤改良、路网建设等。

记者:以信用体系建设为核心优化金融生态环境,是推进金融创新工作的重要前提。应采取何种有效方法,加强信用体系建设?

刘福毅:现代市场经济是信用经济,只有遵守信用,银企之间才能互利互信。近年来,通过管理创新、推进农村信用体系建设等措施,全社会形成了较为浓厚的信用氛围。以寿光为例,市政府出资300余万元,由人行寿光支行牵头,40个部门支持建立了“寿光市社会信用信息征信系统”、“农产品订单登记系统”和“商品生产流通合同信用履约自助登记检索平台”,记录蔬菜订单交易双方履约信息,强化双方契约意识和信用观念,为金融创新工作提供了良好条件。