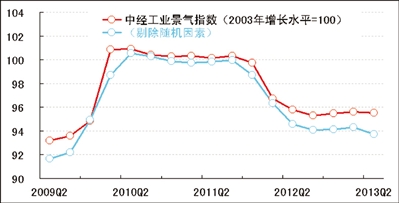

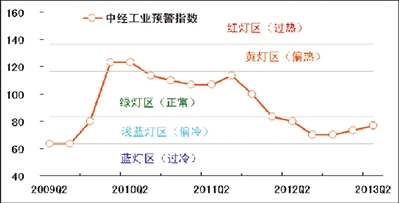

二季度,中经工业景气指数为95.5,与上季度基本持平,连续三个季度保持相对平稳走势;中经工业预警指数为76.7,比一季度回升3.4点,继续处于略显“偏冷”的浅蓝灯区。

当前,工业经济正处于转型升级的关键时期,决策部门应加快改革步伐,坚定推进结构性减税等激发市场活力的政策,促进经济内生动力的提升;企业应抛开消极等待政策刺激的幻想,加大创新投入力度,加快转型升级步伐,为可持续发展奠定坚实基础

景气走势基本平稳

二季度,中经工业①景气指数为95.5(2003年增长水平=100②),与上季度基本持平(微降0.1点),连续三个季度保持相对平稳走势。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与上季度相比,税收增速略有加快,用工增速基本平稳,销售、出口、利润、投资增速均有不同程度回落。

进一步剔除随机因素后,中经工业景气指数呈现回落走势(见景气指数走势图中的蓝色曲线),比未剔除随机因素的指数(见景气指数走势图中的红色曲线)值低1.8个点,两者之差较上季度扩大0.5个点,这表明工业经济增长的内生动力仍然不足。

预警指数保持回升

二季度,中经工业预警指数为76.7,比一季度回升3.4点。工业经济继续在略显“偏冷”的浅蓝灯区运行。

与一季度相比,工业企业税金总额由“蓝灯区”升至“浅蓝灯区”,其余9个指标灯号维持不变。基数偏低导致税收增长加快是二季度工业预警指数回升的主因,而工业企业的产销、盈利、库存均维持在相对平稳的增长水平,说明工业经济总体运行平稳。

重工业增速总体平稳,轻工业增速波动回落

受轻工业增速回落影响,工业增加值增速小幅回落。1-6月,工业增加值同比增长9.3%,增速较1-3月回落0.2个百分点。其中,轻工业同比增长8.4%,增速较1-3月回落0.3个百分点;重工业增速总体平稳,4至6月增速分别为9.6%、9.8%和9.3%。轻工业增速波动下行与消费增长放缓和消费品出口增速回落有关;重工业平稳增长与房地产、基建等行业投资较快增长有关。

总体来看,投资需求总体平稳,产能过剩仍较突出,重工业生产持续回升的基础不稳固,而消费需求在下半年有望回升,工业生产或将保持平稳走势。

内需基本平稳,外需有所回落,价格水平呈现跌势

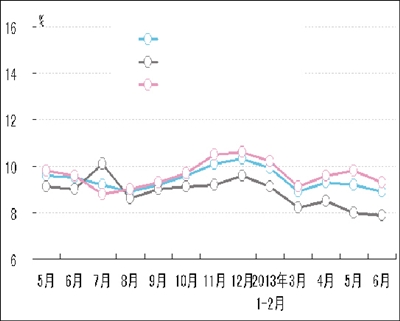

经初步季节调整,二季度工业企业主营业务收入同比增长11.3%,增速较上季度回落1.8个百分点。工业企业主营业务收入增速回落与近期工业品价格再次下跌有关。二季度,工业生产者出厂价格指数连续三个月环比下跌0.6%。剔除价格因素,工业企业实际销售量仍保持平稳增长。制造业采购经理指数的新订单指数自去年10月份以来一直处于50%至52.3%之间,表明当前工业品市场需求并未出现明显下滑。

经初步季节调整,二季度工业企业出口交货值同比增长3.8%,较上季度回落4.0个百分点。出口增速放缓与国外需求持续低迷有关。自去年下半年以来,多数月份制造业采购经理指数中的新出口订单指数处于荣枯分界点50%以下,表明出口需求持续萎缩。

二季度各月工业生产者购进价格和出厂价格环比双双回落。4、5月,工业生产者购进价格和出厂价格连续两个月环比下跌0.6%,6月,分别再环比下跌0.5%和0.6%。其中,与重化工业相关的生产资料价格的跌幅明显高于与消费相关的生活资料价格的跌幅,尤其是煤炭、钢铁、有色、化工原料等上游工业品价格跌幅位居前列。生产资料价格的回落与需求增长低于预期有关;而生活资料价格的回落与消费增长放缓有关。未来工业品价格水平可能继续在低位波动。

库存增长继续放缓,去库存化过程仍将延续

经初步季节调整,工业企业产成品资金同比增速连续七个季度呈回落态势,截至二季度末,回落至7.1%。产成品资金增速连续三个季度低于主营业务收入的增速,分别低4.3、5.6和4.2个百分点。这表明工业品市场需求持续回升的动能不足,加之产能过剩制约,去库存化过程仍将延续。另外,PPI连续三个月下跌,也间接表明工业经济仍处于去库存化阶段。

利润增长放缓

经初步季节调整,二季度工业企业利润总额同比增长9.9%,较上季度回落2.2个百分点;利润增长放缓与近期工业销售增长放缓、工业品价格回落有关。工业企业销售利润率为5.5%,与去年同期持平。鉴于工业品价格大幅回落的可能性较小,工业企业利润增长有望维持相对平稳水平。

税收增速低位企稳

经初步季节调整,二季度工业企业税收总额同比增长9.5%,较上季度回升1.0个百分点。税收增速的小幅回升与去年同期基数较低不无关系。在工业经济增速相对平稳及结构性减税政策进一步实施的背景下,未来税收增长可能继续低位徘徊。

应收账款增速略有回落

经初步季节调整,截至二季度末,工业企业应收账款净额同比增速回落至13.7%,较上季度回落2.3个百分点。应收账款的周转天数为31天,比去年同期延长1天。应收账款增速回落与企业销售收入增速放缓有关,应收账款周转速度基本平稳表明企业流动性未见明显趋紧。

投资增速呈现差异化走势

二季度,工业企业固定资产投资总额同比增长15.7%,比一季度增速回落1.7个百分点,继续呈现波动回落的态势。工业内部各行业投资走势显著分化。其中,位于产业链上游的采矿业以及水电燃气生产供应业投资增长明显放缓;产能过剩较严重的纺织、钢铁等行业投资维持低水平增长;与战略性新兴产业相关的医药、环保、高端装备等行业投资保持较快增长;汽车、铁路等行业投资呈逐渐加快态势。鉴于转型升级是当前我国经济工作的首要任务,未来这一结构性差异可能进一步显现。

用工增长基本平稳

经初步季节调整,截止到二季度末,规模以上工业企业从业人数同比增长1.8%,较上季度微升0.2个百分点。二季度用工增长小幅提升与同比基数回落有关。鉴于工业生产维持平稳增长的可能性较大,未来用工或将继续保持平稳增长。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。