近日,国家发展改革委发出通知,决定自2013年7月10日起,调整非居民用天然气门站价格,居民用天然气价格不作调整。一时间天然气价格又引起了人们关注。

人们关注,是因为天然气在人们生活中的地位越来越重要,除了工商业用量大增外,随着天然气入户等一系列措施的推广,我国城乡居民生活已离不开天然气了。天然气该不该涨价?天然气的价格形成机制是怎样的?怎样用市场规律来理顺天然气价格

成为全球能源的“主角”

大力发展天然气,是能源市场规律的选择。

天然气素有“绿色能源”之称,是清洁高效优质燃料,在所有化石能源中碳排放系数最低。用于供暖或工业,同热值的天然气二氧化碳排放比石油少25%至30%,比煤炭少40%至50%;用于发电,天然气的二氧化碳排放比煤炭少约60%。而且,在化石能源日渐减少的当今,天然气的储量大于煤炭和石油,近10年来,全球发现了37个大气田,是找到大油田的3倍。

正因为如此,世界上大多数国家都将天然气列为首选燃料,并迅速增加它在各国能源供应中的比例。根据国际能源署的预测,在未来25年全球对能源的需求以天然气的增长为最快,天然气也因此被称为是21世纪的能源。

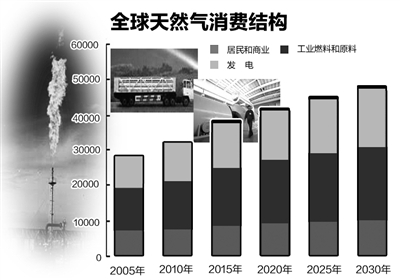

2012年天然气在世界能源一次消费比重中已达24.4%,与石油的33.8%和煤炭30.5%已经非常接近了。天然气已同石油、煤炭并列成为世界三大能源支柱。

据美国能源信息署(EIA)对未来20年主要能源消费量增长速度的预测,到2020年以后天然气将超过煤炭成为全球第二大能源;2030年以后,天然气消费量将超过石油,成为世界第一大能源,并延续相当长的时间。

与国外相比,相较于石油工业的发展,我国天然气工业起步较晚,但发展较快。1998年以来,我国天然气勘探开发取得了重大突破,先后发现了一批大中型天然气田。到2010年,我国天然气产量已达968亿立方米,成为全球第七大生产国。

与此同时,随着陕京一线、陕京二线、陕京三线、西气东输一线、西气东输二线、川气东送、忠武线、涩宁兰等长距离输气管线的建成投产以及相关配套设施的完善,全国天然气输送管网系统正逐步形成。总体来看,我国集资源、管网与消费市场于一体的天然气工业体系已初步形成,发展已进入快车道。

但目前我国石油对外依存度持续攀升,天然气在我国一次能源消费构成中仍不足4%。依据多种方法综合预测,我国天然气年产量2030年前后有望达到3000亿立方米,按当量计算要超过石油。因此,21世纪上半叶,应该是我国天然气大发展的时期,是石油工业实现二次创业发展的重要机遇。天然气将在改善我国能源结构、推动低碳经济发展中发挥重要作用。

价格形成机制有待改革

发展天然气是市场规律的选择,天然气价格也要由市场决定。

虽然我国天然气发展很快,产量提升也较为可观。然而相对于使用量来说仍然不够。在市场条件下,价格反映了资源的稀缺度。此次调价,是天然气紧缺度的一个反映,更多的是要由此形成合理的天然气价格形成机制。

目前,世界天然气消费主要集中在三个地区:即北美地区、东亚地区以及欧盟地区。

天然气价格一般分为井口价、城市门站价和终端用户价。在市场结构方面,国外的天然气市场一般分为垄断型和竞争型市场两类。

垄断型天然气市场,多采用“成本加利润与市场净回值”相结合的定价方式。竞争型天然气市场,则根据竞争方式、竞争程度以及可替代能源转换便利性等不同、采用“捆绑式”销售价格,或完全由市场自由定价。

在世界范围内,天然气能源工业发展和利用历史悠久,价格体系较为成熟,金融市场制度供给充分的国家,比如美国、加拿大、英国等实行竞争性定价。而限于资源禀赋,经济发展水平,规制水平以及地缘因素等局限性,世界大多数国家仍采用政府定价等垄断型定价机制。

我国的天然气业务还处于起步阶段,天然气价格机制还不完善。从国际比价看,我国的天然气价格明显偏低。从热值比价看,国内天然气相比石油价格明显偏低。因此,从发展趋势来说,我国天然气价格将是上升的趋势,但这可能是一个缓慢的过程。

随着全球范围内低碳经济浪潮的助推,以及石油等昂贵能源价格长期高位运行,以天然气和非常规气体能源为核心的“能源气体化”已渐成风气;能够反映气体能源“真实价值”的市场化定价机制,成为世界天然气生产的发展方向。从发展角度看,包括我国在内的很多国家也都在积极探讨引入竞争,开放市场,以推动定价机制市场化改革。

此次我国天然气价格调整的基本思路是,按照市场化取向,建立起反映市场供求和资源稀缺程度的与可替代能源价格挂钩的动态调整机制,逐步理顺与可替代能源比价关系。

对天然气价格要有正确认识

2013年3月22日,中俄两国官员签署了一系列能源协议。根据所签署的备忘录条款,从2018年开始,俄罗斯天然气巨头Gazprom将每年向中国提供380亿立方米天然气,而最终的供应量可能多达600亿立方米。长达10余年、经历多次反复的中俄天然气谈判终于取得了重大进展。不过价格分歧仍然是中国从俄罗斯进口天然气的“症结”。

中国石油集团经济技术研究院市场所高级经济师徐博分析:“既满足俄罗斯的要求,又使中国进口的天然气到国内销售不亏损,国内的天然气价格大约要翻一倍以上才行。”

我国是一个天然气资源相对贫乏的国家,目前我国消费的天然气绝大部分自产。但在国内不断膨胀的天然气市场刚性需求的强力拉动下,面对国内有限增长的局面,我国天然气供应捉襟见肘,依然需要通过进口天然气来满足日益增长的需求。近年来国家加大了引进境外天然气资源的力度。

2006年我国成为天然气进口国以来,进口数量逐年增加。2012年我国引进境外天然气425亿立方米,天然气对外依存度达到27%。据有关方面预测,预计到“十二五”末我国天然气的对外依存度有可能超过35%。

然而我国在全球天然气市场中所处的位置,决定了我国需要以较高的使用成本才能引进境外资源。为保障我国的油气供应安全,我国正在加紧构建东北、西北、西南和海上四大油气进口通道。就天然气而言,从西北陆上通道进口管道气和从海上通道进口LNG,是我国大规模引进境外资源的两条主要途径,但通过这两条通道引进境外资源的成本都很高。

我国从西北陆上通道引进中亚、俄罗斯等国的管道天然气,是与欧洲国家采购同一资源地的天然气,参与欧洲市场的天然气国际贸易。但是我国的天然气消费市场(主要是我国东部和中部地区)比欧洲市场更远离中亚、俄罗斯等资源地,天然气的运输成本较高。

我国从海上通道引进LNG,是与日本、韩国等国采购同一资源地的LNG,参与亚太市场的天然气国际贸易。从历史上看,与欧洲及北美市场相比,亚太市场的天然气国际贸易价格一直是全球最高的,而且这一市场今后的需求增长仍是全球最高的,未来一段时间内仍将持续。

因此,虽然天然气是发展方向,但也要保持对天然气价格上涨的心理预期,这是正常的市场行为。不过,作为民生的重要组成部分,我国政府历来重视居民用天然气价格的稳定,此次调价并不涉及居民用天然气,对居民生活基本没有影响。