联合国贸发会议发布的世界投资报告显示,发展中经济体首次超过发达国家,吸引全球直接外资流量的52%。预计今年的外资流量将接近2012年的水平,全球外国投资回升至较为强劲水平所需时间将超过预期

联合国贸易和发展会议6月26日发布的《2013年世界投资报告》显示,2012年全球外国直接投资(直接外资)流入量下降18%,降至1.35万亿美元,预计2013年直接外资仍将接近2012年的水平,上限为1.45万亿美元。随着宏观经济状况改善以及投资者在中期恢复信心,跨国公司可能会将其创纪录的现金持有量转化为新的投资。之后,直接外资流量可能会在2014年攀升至1.6万亿美元,在2015年达到1.8万亿美元。不过,报告警告说,全球金融体系的结构缺陷、宏观经济环境可能出现的恶化,以及东道国某些政策的不确定性可能会导致直接外资流量进一步下降。

该报告同时指出,2012年,发展中国家在吸引直接外资方面走在了前面。发展中经济体吸收的直接外资首次超过发达国家,占全球直接外资流量的52%。报告发现,发展中经济体的直接外资流入量略有减少(4%),达到7030亿美元,为有记录的第二高水平。在各发展中区域,流向亚洲以及拉丁美洲和加勒比地区的直接外资仍保持在历史高位,但增长势头有所放缓。2012年,非洲的直接外资流入量较前一年有所增加。报告称,结构薄弱的经济体,包括最不发达国家、内陆发展中国家和小岛屿发展中国家的直接外资也在上升。

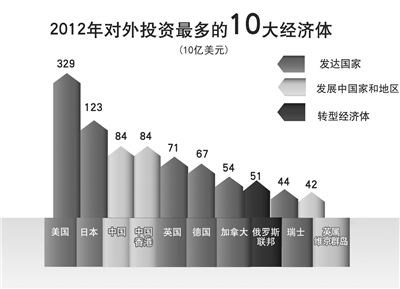

2012年,发展中经济体的直接外资流出量达4260亿美元,创纪录地达到世界总量的31%。发展中亚洲以及拉丁美洲和加勒比的流出量维持在2011年的水平。亚洲发展中经济体是最大的直接外资来源,占发展中经济体总量的四分之三。在最大的投资国中,中国从第六位上升至第三位,位居美国和日本之后。非洲的直接外资流出量增长近2倍。

联合国贸易和发展组织投资和企业司司长、《世界投资报告》主编詹晓宁指出,金砖国家(巴西、俄罗斯、印度、中国和南非)不仅是外国直接投资的主要接受国,也已经成为重要的对外投资国。其对外直接投资总量由2000年的70亿美元猛增到2012年的1450亿美元,达到世界投资总流量的10%。金砖国家在非洲的投资规模很大。截至2011年底,中国对非洲的直接投资存量达到160亿美元。

2012年,全球前20大外国投资接受国中有9个是发展中经济体,其中有4个发展中经济体跻身世界五大投资接受地行列。最大对外直接投资国的全球排名也显示发展中经济体和转型经济体的重要性持续上升。2012年,全球20大对外投资来源国中有7个是发展中经济体。中国首次成为全球第三大对外投资国,次于美国和日本。

发达国家外国直接投资流入量下降32%,降至5610亿美元,接近过去10年来的最低水平。同时,发达国家的直接投资流出量下降到了接近2009年低谷的水平。在经济前景不确定的背景下,发达国家的跨国公司不得不对新的投资持观望态度,甚至撤回国外资产,而不是进行积极的国际扩张。2012年,38个发达国家中有22个国家的对外直接投资下降,降幅为23%,降至9090亿美元。

全球外国直接投资趋势

国企和主权财富基金的国际化快速增长

国际生产稳步增长

再投资收益成为长期投资的重要资金来源

联合国贸发会议发布的《2013年世界投资报告》强调,当前全球外国直接投资正呈现以下3个趋势:一是国有企业和主权财富基金的国际化保持了快速增长。国有跨国企业的数量从2010年的650家增加到2012年的845家,其对外直接投资达1450亿美元,几乎达到全球国际直接投资的11%。2012年,主权财富基金的国际直接投资仅为200亿美元,尽管如此,这一数字与前一年相比仍翻了一番。主权财富基金的累计国际直接投资估计为1270亿美元,其中大部分投向了金融、房地产、建筑和公用事业等行业和部门。

2012年,通过离岸金融中心和特殊目的实体进行的投资量处于历史最高水平。流向境外金融中心的资金量仍然接近2007年的峰值。虽然大部分打击逃税的国际努力均以离岸金融中心为重点,但流向特殊目的实体的资金量在2011年几乎增加了7倍。为特殊目的实体提供有利税收条件的国家的数量正在增加。

二是国际生产稳步增长。2012年,跨国公司的国际生产继续稳步扩张,因为直接外资流量即便处于较低水平,也在增加现有直接外资存量。2012年,直接外资存量增长了9%,达到23万亿美元。跨国公司的外国子公司创造的销售额价值26万亿美元(其中7.5万亿为出口额),较2011年增长了7.4%。2012年,子公司贡献的附加值达6.6万亿美元,增长5.5%,与全球国内生产总值2.3%的增幅相比相当突出。2012年,跨国公司的外国子公司雇员总人数为7200万,较2011年增加5.7%。

三是再投资收益成为长期投资的重要资金来源。2011年,总量21万亿美元的直接外资收入为1.5万亿美元。直接外资的收益率全球平均为7%,在发展中国家(8%)和转型经济体(13%)都要比在发达国家(5%)高。全球直接外资收入中将近三分之一在东道经济体被留存,三分之二被汇回本国(平均相当于经常项目收支的3.4%)。留存盈余的比重在发展中国家最高;约为直接外资收入的40%,因而这笔资金是一个重要的融资来源。不过,报告警告说,这些资金并没有全部转变为资本支出,而东道国政府面临的挑战是使留存盈余转入生产性投资。

东亚和东南亚对外投资逆势上扬

本地区吸引外资下滑至3260亿美元,低收入国家成为劳动密集型投资热点

本地区对外直接投资逆势增长1%,达到2750亿美元

联合国贸发组织《2013年世界投资报告》指出,2012年流入东亚和东南亚的外国直接投资(FDI)为3260亿美元,同比下降5%。流入东亚和东南亚地区的主要经济体,如中国、中国香港、马来西亚和韩国的FDI有所减少,结果导致流入东亚和东南亚地区的FDI有所下滑。这次下滑既体现在跨国并购方面,也体现在绿地投资方面。并购交易额在2012年下降了近37%,达到230亿美元,而绿地投资交易总额减少了28%。

报告指出,中国仍然是该地区也是发展中国家最大的FDI东道国。尽管生产成本上涨、出口市场疲软,以及外国公司向低收入国家转移等因素给制造业吸收FDI带来了巨大压力,但是2012年流入中国的FDI仅下降2%,仍保持在1210亿美元的较高水平。

中国香港是东亚和东南亚地区第二大FDI目的地,2012年的FDI流入量下降22%,为750亿美元。流入韩国的FDI小幅下滑3%,为100亿美元。流入中国台湾的FDI出现逆转,从2011年的负20亿美元提高至2012年的30亿美元。流入蒙古国的FDI有所下滑,但是由于进入矿业的外国投资较多,因此还是超过了40亿美元。不过,蒙古国矿业的FDI前景存在不确定性,因为该国政府与外国投资者之间的争议有愈演愈烈之势。

报告显示,东盟10国吸收的FDI整体增长了2%,原因之一是流入新加坡的FDI增长了1.3%,达到570亿美元。与此同时,东南亚地区相对低收入的国家似乎成为FDI的亮点。2012年,流入柬埔寨、印度尼西亚、缅甸、菲律宾和越南的FDI继续保持增长。由于投资者希望削减劳动密集型制造业的成本,大量使用矿产资源,并且参与基础设施项目,因此流入这些国家的FDI越来越多。例如,中国对印尼和老挝基础设施的投资日益增加,从而为区域间的基础设施FDI提供了新的发展动力。

在对外投资方面,2012年,在全球FDI流出量大幅下挫的背景下,东亚和东南亚地区的对外直接投资增长1%,达到2750亿美元。在东亚地区,中国的对外直接投资继续增长,达到破纪录的840亿美元,成为世界第三大FDI投资国。中国台湾的对外直接投资小幅增加,为130亿美元,韩国的对外投资增长14%,为330亿美元。

尽管东盟主要的FDI投资国新加坡的对外直接投资下降了12%,达到230亿美元,但是东盟国家的对外直接投资整体增长了3%。马来西亚的对外投资增长12%,达到170亿美元,泰国增长45%,达到120亿美元。

警惕投资保护主义

徐惠喜

当前国际投资环境的一些倾向值得关注,首当其冲的便是投资保护主义抬头。

应当说,2012年,世界各国新出台的投资政策绝大多数都指向投资自由化和便利化,但仍有相当比例的规章制度是不利于国际投资的。联合国贸发会议最新发布的年度投资报告显示,2012年,各国出台的投资新政中,对外国投资加强监管和限制的政策措施上升到了25%。这是一个令人震惊的数字!这意味着有四分之一的投资新政是不利于跨国投资的。目前,许多国家正在加强对外国投资的监管,有的国家则更多地利用产业政策,收紧对外资的审查和监督程序。一些国家在针对跨国并购的准入方面也越发挑剔,并开始限制战略性产业的外资介入。可以说,国际投资保护主义的风险正不断加大。

一些国家和地区,出于对本国就业市场的保护,出于对国内幼稚产业的保护,合理运用外商投资保护工具,对跨国并购进行监督审查,这本无可厚非。但为数不少的情况是,一些国家打着保护本国战略资产,打着维护国家安全的旗号,不正当地运用投资保护工具,对外国投资采取歧视性政策,来达到变相保护某些特殊行业的特殊企业。这是与国际投资自由化和便利化潮流背道而驰的,是不得人心的,也是要不得的。

在国际投资领域,另外引人注目的倾向分别是区域主义趋势增强,国际投资仲裁案件大幅上升。当前,国际投资政策正处于转型期,新签投资协定持续下滑。新签国际投资协定从上世纪90年代高峰期时每周4个下降至2010年至2012年的平均每周1个。而各国对区域投资合作的兴趣却明显上升,越来越多的国家倾向于通过区域而非双边方式制定国际投资规则,并更多地考虑可持续发展因素。据统计,现行国际投资协定体制包括3196项协定,其中双边投资协定有2857项,这中间超过1300项将于年底前处于“随时终止阶段”。随着老协定的“寿终正寝”,新协定的重新签订提上议事日程,这在一定程度上有助于解决当前国际投资体系缺乏一致性、存在诸多重叠和冲突且日益庞杂的问题。

最后说说国际投资仲裁。2012年,跨国投资争端案件创下历史最高水平,新增了58起,平均每周超过一起。国际投资仲裁体制的系统性缺陷由此备受关注。对此,贸发组织提出了国际投资仲裁体制改革的五个路径,包括:寻找替代性纠纷解决方案;在签订国际投资协定时通过有关条款对国际投资仲裁体制(ISDS)的适用作出调整;限制投资者对ISDS的使用;引入上诉机制;建立一个常设的国际投资法院。联合国等多边机制正为此凝聚共识,并确认行动方案。

审慎融入全球价值链

李红光

在经济全球化日趋深入的今天,商品在从原材料转变为制成品的过程中所经历的国际旅程从未像现在这样复杂。由此导致了全球价值链在世界贸易中的主导地位日益明显,全球生产经营活动被逐步纳入基于全球价值链的生产体系。

目前,大多数发展中国家,包括最不发达国家,都参与到全球价值链活动中来。发展中国家在全球增值贸易中所占比重从上世纪90年代的20%增加到2000年的30%,目前已经超过了40%。吸收外国直接投资较多的国家往往对全球价值链的参与程度也较高,其在全球增值贸易中所占比重也往往高于其出口在全球总出口中所占比重。

全球价值链可以为经济发展作出重要贡献。在发展中国家,附加值贸易对国内生产总值的平均贡献率约为28%,而在发达国家这个比率为18%。参与全球价值链与人均国内生产总值增长率呈现正比例关系,对附加值、就业和收入等方面有着直接的影响。此外,发展中国家参与全球价值链还是其构建生产能力,实现长期产业升级的重要途径。近年来,一些发展中国家显著提高了自身在全球价值链中的参与水平,之后增加了国内附加值在全球价值链中的比重,这些国家成功地提高了高附加值产品和服务的出口,或者成功地在价值链中获取了更大的份额。

不过,参与全球价值链也存在风险。如果一个国家只从全球价值链中获取较少份额的附加值,那么对国内生产总值的贡献就很有限。参与全球价值链也不一定能够带来技术转移和进步,发展中国家有可能被锁定在低附加值领域而无法升级。不仅如此,全球价值链流动性强,很容易被转移和替代,可能会使发展中国家面临较大的外部风险。因此,各国应根据自身具体情况和要素禀赋,认真衡量参与全球价值链的利弊,以及全球价值链战略可能带来的收益和风险。

更为关键的是,全球价值链通常是由跨国企业主导。跨国企业通过在全球进行投资生产,并通过复杂程度不同的跨国价值链对中间产品和制成品进行贸易,构建全球生产网络。这些跨国企业主导的价值链,由企业内部和企业之间的、地区性或全球性的生产和交易活动所组成,在全球贸易中大约占到80%。因此,要想融入全球价值链不能简简单单地一哄而上,需要采取结构性的办法,包括把全球价值链融入工业发展政策,通过营造有利于贸易和投资的环境,让基础设施先行就位促进全球价值链的发展,以及在本地企业中构建生产能力。

面对经济全球化带来的机遇,发展中国家需要通过提升全球价值链战略推进自身在国际分工中的地位,并带动自身产业结构升级。要让全球价值链更好地服务于发展,发展中国家还有很多工作要做。对此,联合国贸发会议建议要制订好三方面的政策措施:使贸易与投资政策协调一致;加强区域层面的产业发展合作;建立可持续发展的出口加工区。总之,发展中国家在积极参与全球价值链的同时,也要采取多项政策措施防范风险,避免出现“捡了芝麻丢了西瓜”的现象。