铁路体制改革终于迈出了市场化的步伐。在国务院机构和职能转变方案中,实行铁路政企分离成为铁路体制改革的第一步,但新成立的中国铁路总公司前行的步伐显得有些沉重。

中国铁路总公司3月15日发布的公告称,中国铁路总公司自组建之日起,承继原铁道部负债,将“承担和履行原铁道部发行的中国铁路建设债券、非金融企业债务融资工具(短期融资券、中期票据等)及其他有关合同、协议项下的权利、义务,以及相应的债权债务关系和法律责任。”

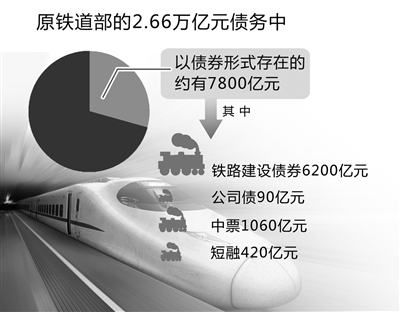

据铁道部2012年三季度汇总财务报表审计报告显示,截至2012年9月底,铁道部负债合计2.6607万亿元,资产负债率为61.81%。高达2.66万亿元的巨额负债、超过60%的资产负债率引发了市场的担忧。市场关心的是,铁道部巨额债务如何偿还、市场化后会否在融资渠道上有所创新。

偿债压力加大

高额的债务只是铁路总公司压力的来源之一,不尽如人意的盈利能力才是市场担忧的核心所在。据铁道部2012年三季度汇总财务报表审计报告显示,截至去年9月,铁道部总资产为4.3044万亿元,税后利润则为负85.41亿元。

申银万国分析师屈庆认为,按铁道债务规模及结构,新成立的铁路总公司很难通过运输营运独立承担。据业内人士测算,按照铁道营业利润每年600亿元的规模计算,每年还本付息规模约为1000亿元至2800亿元。中债资信分析师孙旭表示,2017年至2019年铁路总公司将迎来偿债高峰,偿债压力将越来越大。

市场对其偿债能力的质疑也使得铁道债的资质问题备受关注。前铁道部所有债务中,以债券形式存在的约有7800亿元,其中,铁路建设债券6200亿元、公司债90亿元、中票1060亿元、短融420亿元。中金公司分析师表示,存量铁道债的资质不会变差,各项已存在的优惠政策也会延续。所以,存量铁道债的投资价值由于铁道部的撤销而变差的可能性很小,甚至不排除为了维护投资者权益,可能会有相对更好一些的保障措施出现。

国务院关于组建中国铁路总公司有关问题的批复中提到,中国铁路总公司组建后,继续享有国家对原铁道部的税收优惠政策,国务院及有关部门、地方政府对铁路实行的原有优惠政策继续执行,继续明确铁路建设债券为政府支持债券。

但屈庆认为,除非由政府承担最后的违约风险,否则,铁道债实际信用级别被长期削弱的可能性更大。

融资结构亟待优化

对于承担巨额债务的铁路总公司而言,如何“开源”成为了关键。如果不通过提高票价来增加收入,增强自身偿债能力有没有另一种可能?业内人士表示,优化融资结构迫在眉睫,可以从权益融资和债务融资入手,拓宽其融资途径。

从借贷融资方式来看,目前4大行对铁路总公司的贷款集中度已接近或超过15%的监管红线,这意味着增加贷款授信额度的可能性大幅下降。孙旭认为,可采用银团贷款方式,就是由两家或两家以上银行基于相同贷款条件,依据同一贷款协议,按约定时间和比例,通过代理行向铁路总公司提供贷款,这样就能突破目前15%的监管限制。此外,还可将一些高质量的铁路线资产进行抵押贷款。直接融资方面,孙旭认为,还可考虑就现金流不错的部分线路发行资产证券化产品。中长期来看,上市、资产变现、把部分铁路投资权下放都是可以拓宽的渠道。

建立铁路发展基金,是另一可能途径,盛光祖在2013年全国铁路工作会议上就已提出。因此,铁路发展基金带来的大量而稳定的资金或能成为铁路总公司未来发展的重要保障。