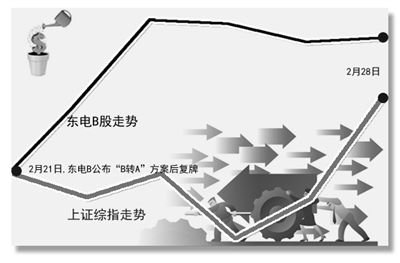

蛇年春节前后,B股市场牵动着不少投资者的心。2月28日,沪深B指双双收涨,其中深证B股指数收于843.53点,涨幅达3.64%。市场人士分析,近来B股市场的波动,主要是受到数家公司“转板”消息的影响。

随着中国资本市场的开放和发展,B股吸引外资的历史使命早已完结,现存B股的地位日益尴尬。2012年以来,为解决B股流动性不佳、再融资功能缺失等历史遗留问题,B股公司开始“自谋出路”,数家公司已经或者正在积极准备“转板”到H股。去年12月19日,中集B就成功转板H股;此后,万科B和丽珠B相继宣布其“B转H”方案。

与此同时,作为化解B股市场困境的另一条路径设计,“B转A”更为B股投资者和公司所期盼,因为这意味着更大的投资获利机会和企业发展机遇。眼下,已经公布“B转A”方案的浙江东南发电股份有限公司持续引发各方关注,该公司有望成为“首吃螃蟹”的“B转A”上市公司。

投资者利益是核心

事实上,无论是“B转H”还是“B转A”,如何在转板过程中最大限度保护投资者利益是各方关注焦点。

对此,已经公布的东电“B转A”方案对投资者利益保护进行了重点考量。2月28日,东电B大股东浙能电力股份有限公司以及合并方财务顾问中金公司召开发布会,就市场关注的热点问题进行了解答。

按照方案,东电B第一大股东浙能电力以换股吸收合并方式合并公司并在上海证券交易所上市,从而实现浙能集团电力主业在A股市场整体上市。本次换股吸收合并不安排配套融资,吸收合并完成后,东电B股将注销退市。本次换股价格为每股0.779美元,是在定价基准日前20个交易日的均价每股0.552美元基础上溢价41.12%后确定的。按照东电B停牌前一日人民币对美元汇率中间价6.2926折算,为每股4.9元。本次吸收合并的换股比例数值将待浙能电力最终确定其A股的发行价格后敲定。

“作为重大无先例事件,该方案充分关注投资者利益保护。”浙能电力股份有限公司董事会秘书、财务负责人曹路表示,方案对浙能电力发行价格确定方式、东电换股价格以及东电股东现金选择权、浙能电力异议股东退出请求权、债权人的保护等均作出了明确界定,同时也提供了股东大会的网络投票方式。本次换股吸收合并,须经东电股东大会审议,并分别经出席东电股东大会的全体非关联股东和B股非关联股东所持表决权的三分之二以上表决通过。

但这一“转板”方案也并非人人叫好。有市场人士分析认为,此前公布的方案在换股时采用净资产折价,上市时按照市盈率折价,前低后高导致原B股投资者质疑其利益受到损害,这可能会导一些股东在通过相关换股合并方案时投出否决票。

中金公司投行部执行总经理李可表示,由于并无先例,本次换股吸收合并还需要相关监管部门批准。

转板之路不平坦

不过,在一些市场人士眼中,无论是“B转H”还是“B转A”,B股公司转板之路或许不像看起来那么美。

复旦大学教授张宗新认为,有些B股公司,特别是蓝筹股,转板到H股比较合适。但“B转H”也面临着几大问题,B股要转成H股,上市公司在最低市值、公众持股量、流通比率等多个方面都要符合港交所相关规则设定的基本门槛。

按照一些投行机构的估计,目前百余只B股中符合“B转H”条件的仅有40余只。

也有专家指出,有20多家纯B股上市公司转板较为困难;另外,一些业绩不佳的B股公司也必须等到业绩理想后才能考虑转板。

一些市场人士表示,无论采用哪种模式解决B股市场的历史遗留问题,都必须遵循几大原则,即对A股的负面影响降至最低,最大限度保证B股股东利益,且不制造新的历史遗留问题。与此同时,每家B股上市公司也应根据自己的实际情况提出合理方案。

尽管前路并不平坦,但无论是B股公司在“B转H”方面的“破冰”,还是目前东电B正在进行的“B转A”尝试,均为解决B股公司的出路问题提供了一个选项。