2012年四季度,中经电力产业景气指数为99.9,较上季度上升0.2点;中经电力产业预警指数为83.3,较上季度上升4.1点,由“浅蓝灯区”上升到“绿灯区”的下界线上。

四季度,发电量同比增速在连续五个季度下滑后开始回升,主营业务收入平稳增长,行业利润总额、税金总额以及销售利润率均呈现一定程度的上升态势,固定资产投资增速在连续两个季度下降之后开始转为上升,用工需求持续减缓。预计2013年一季度,电力行业各指标将继续呈现趋稳态势。

景气指数平稳运行

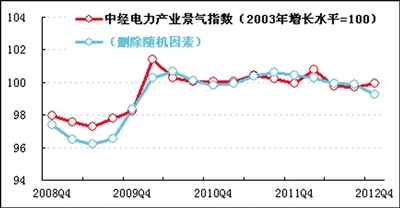

2012年四季度,中经电力产业①景气指数为99.9(2003年增长水平=100),较上季度基本持平(微升0.2点)。这表明电力行业在经过前两季度稳中趋缓的盘整后开始出现小幅上升。

在构成中经电力产业景气指数的5个指标(仅剔除季节因素,保留随机因素②)中,与上季度相比,除从业人数同比增速继续回落外,主营业务收入、利润总额、税金总额及固定资产投资总额同比增速均呈现不同程度的上升趋势。

进一步剔除随机因素后,中经电力产业景气指数为99.2(见景气走势图中的蓝色曲线),较上季度回落0.6点,比未剔除随机因素的产业景气指数(见景气走势图中的红色曲线)低0.7点。这表明稳增长政策等利好因素对电力行业的发展起到了一定的促进作用。

预警指数有所回升

四季度,中经电力产业预警指数为83.3,较上季度上升4.1点,由上季度的下降趋势转为本季度的上升趋势,并从表示运行偏冷的“浅蓝灯区”回升到表示运行正常的“绿灯区”的下分界线上。灯号发生变化的3个指标中,利润总额、固定资产投资灯号好转,使预警指数上升到表示运行正常的“绿灯区”。

发电量增速企稳回升

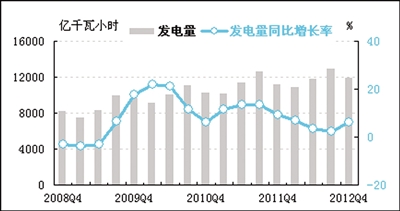

经初步季节调整,四季度全国规模以上电厂发电量为11880.4亿千瓦小时,同比增长6.0%,增速较上季度上升3.6个百分点。

四季度,我国经济开始企稳回升,规模以上工业增加值增速呈现逐月上升趋势,带动全社会用电需求上升,10月、11月全社会用电量分别同比增长6.1%、7.6%。

四季度发电量回升,主要受高耗能行业用电需求回升的影响。数据显示,10月、11月重工业的用电量分别同比增长5.8%、6.7%。

价格涨势高位趋缓

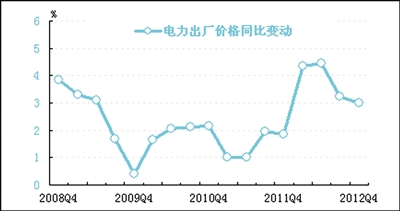

四季度,电力出厂价格总水平同比上涨3.0%,涨幅较上季度收窄0.2个百分点。

电力出厂价格水平在2012年二季度达到高点后,在三、四季度呈现持续下滑趋势,但灯号依然为“黄灯”,过热状态有所降温。2012年,由于经济增速放缓,全社会用电需求呈现下滑趋势,尽管四季度宏观经济开始企稳回升,但去库存、去产能的压力依然存在,用电需求不会立即出现大幅上升,同时由于电煤价格水平持续下滑,电力供应维持较好水平,使得电力出厂价格水平涨幅收窄。

销售平稳增长

经初步季节调整,四季度电力行业主营业务收入为11724.82亿元,同比增长9.5%,增速较上季度微升0.1个百分点。

电力行业主营业务收入同比增速在连续五个季度下滑后微弱回升,与发电量同比增速走势基本吻合。电力出厂价格涨幅收窄削弱了用电量增长对主营业务收入增长的拉动作用,但主营业务收入增速企稳回升趋势已初步显现。

利润大幅上升

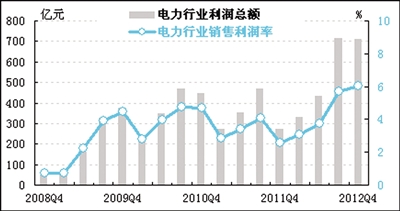

经初步季节调整,四季度电力行业实现利润总额708.9亿元,同比增长1.6倍,增幅较上季度扩大107.2个百分点。利润总额上升主要由于2012年降水较多,水力发电充裕,降低发电成本;同时,2011年四季度由于煤炭价格处于高位使得电力行业利润总额相对较低,而2012年四季度煤炭价格受多重因素影响低位徘徊,电煤供应较好,使电力行业利润总额同比增速大幅上升。

四季度电力行业销售利润率为6.1%,较上季度微升0.3个百分点,比全部工业6.5%的平均销售利润率低0.4个百分点。

2012年,电力行业利润总额同比增速呈上升趋势,盈利能力有所加强。四季度,随着经济的逐步企稳回升,电力行业利润总额同比增速进一步加快,灯号上升为“黄灯”。得益于电煤价格成本的不断下降,电力行业利润总额同比增速快于主营业务收入的同比增速,使得销售利润率进一步上升。

税收加速增长

经初步季节调整,四季度电力行业上缴税金总额为565.9亿元,同比增长21.2%,同比增速较上季度加快2个百分点。

经测算,四季度,我国电力行业税金总额占主营业务收入比重为4.4%,与上季度基本持平。宏观经济的企稳回升带动电力行业主营业务收入和利润总额同比增速上升,促使税金总额同比增速的上升。

资金周转平稳

经初步季节调整,截至四季度末,电力行业应收账款为2623.2亿元,同比增长18.8%,同比增速较上季度加快0.4个百分点。

四季度电力行业应收账款周转天数为18.6天,与上季度基本持平。四季度,电力行业应收账款同比增速放缓,电力行业资金运转灵活度没有出现太大变化。

投资由降转升

经初步季节调整,四季度电力行业固定资产投资总额为3846.2亿元,同比增长8.9%。

2012年二、三季度,电力行业固定资产投资持续同比负增长,四季度由负转正,灯号由表示运行过冷的“蓝灯”变为表示运行偏冷的“浅蓝灯”,表明随着宏观经济的企稳回升,企业对电力行业的信心有所增加。

中电联数据显示,1至11月份,全国电力工程建设完成投资6200亿元,其中,电源工程完成投资3021亿元,较上年同期降低2.3%,电网工程完成投资3179亿元,较上年同期增长2.1%。

电源完成投资中,火电完成投资794亿元,同比下降13.2%,延续上年持续下降态势,火电完成投资占电源完成投资的比重下降至26.3%,较上年同期下降3.3个百分点;水电完成投资1028亿元、同比增长31.5%,核电完成投资650亿元,同比降低1.0%,风电完成投资495亿元,同比下降22.9%,水电、核电、风电等清洁能源完成投资占电源完成投资的71.9%,较上年明显上升。

用工需求持续减缓

四季度,电力行业从业人数为231.3万人,同比增长1.9%,增速较上季度回落0.5个百分点,其灯号由表示运行过热的“红灯”降为表示运行偏热的“黄灯”。电力行业用工状况基本平稳,表明企业信心依然较足。

注解:

①电力行业包括国民经济行业分类中的电力生产与电力供应业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。