2012年11月,俄罗斯央行公布了《2013-2015年统一货币信贷政策主要方向》。根据该文件,俄罗斯在未来3年将保持货币信贷政策的延续性,并在2015年完成向通货膨胀目标制过渡。俄罗斯央行的主要目标是在2013年将俄消费价格上涨速度控制在5%至6%,在2014年和2015年控制在4%至5%。同时,将进一步减少直接干预,以便自2015年起实现卢布完全自由浮动,从而完全放弃当前的卢布浮动区间。市场人士认为,俄罗斯央行不愿看到信贷下滑使经济进一步放缓,因此将在控制通胀与推动信贷增长之间小心权衡。

俄罗斯央行去年12月不对称加息,并称这是在对通胀风险和经济增长前景作出评估之后的决定

2012年12月,俄罗斯央行将定期存款利率上调25个基点,并下调外汇掉期交易的卢布指标利率25个基点,同时维持再融资利率和其他利率水平不变。俄罗斯央行提供和吸收流动性的息差正在收窄,表明其当前货币政策立场属于中立,这将有助于限制市场利率波动性,并强化货币政策传导机制的利率渠道。

俄罗斯赖夫艾森银行高级经理波梅利尼科娃认为,受到经济增速放缓等因素影响,2013年通胀率将接近6%的水平,而俄央行和俄财政部也会积极协调抗通胀政策。

俄罗斯央行在2012年通过一系列举措提升利率政策的有效性,为货币政策向通货膨胀目标制过渡进行了积极准备

俄罗斯央行一方面收窄了利率走廊,将其压缩至100个基点,以减少银行同业市场利率的波动性并提高央行利率政策的有效性。另一方面,为了实现卢布自由浮动目标,减小了外汇干预力度,在2012年6月俄卢布快速贬值期间,每天仅向市场投放2亿美元,而2011年则是每天投放10亿至20亿美元。去年7月,更是将卢布对一篮子货币汇率的每日自由浮动区间扩大到7卢布。

波梅利尼科娃认为,2013年俄央行扩大对一篮子货币自由浮动区间和减少外汇干预的趋势将得以继续,同时由于利率走廊处于历史上最窄水平,进一步压缩息差的可能性不大。

俄罗斯央行认为2013年流动性不足的局面将持续,隔夜同业拆借利率从2011年的不到3%,已经增长至当前的6%左右

2012年10月,俄罗斯储蓄银行行长格列夫曾指出,俄罗斯经济的流动性形势严峻,致使银行不得不竞相吸引资金、提高存款利率,贷款利率自然随之提高,而这些都不利于经济增长。波梅利尼科娃认为,俄央行在2013年将更加积极地完善银行业再融资机制,但问题在于银行业可用于回购交易的证券已近极限,在2013年要解决流动性不足的问题仅通过扩大抵押品种类清单是不够的,可行的选择是使央行工具更具灵活性,包括改变长期固定不变的卢布隔夜利率或回购利率。在各大银行的压力下,俄罗斯央行承诺未来会接受更多种类的抵押品。

出于对经济放缓的担心,俄央行仍倾向于银行增加信贷,通过鼓励银行放贷来支持生产和消费,从而支撑经济增长

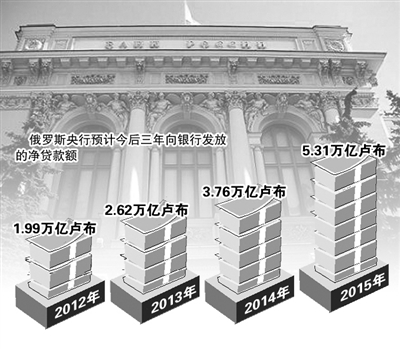

俄罗斯央行继续努力遏制银行信贷可能出现的下滑,增加向银行注资,以便银行扩大净贷款。俄罗斯央行预计未来3年中,2013年向银行发放净贷款预计增长至2.62万亿卢布,2014年为3.76万亿卢布,2015年达到5.31万亿卢布。而这一数字在2012年仅为1.99万亿卢布。

作为货币政策的重要依据,俄罗斯央行以国际油价变动为基础,对2013年至2015年俄宏观经济走向的可能性作出三种预测:一是2013年俄国“乌拉尔”牌石油在国际市场上降至每桶73美元,在此情况下俄GDP可能下降0.4%;二是2013年“乌拉尔”牌石油在国际市场价格为每桶97美元,则GDP将增长3.7%;三是2013年“乌拉尔”牌石油价格升至每桶121美元,则GDP将增长4%。如果未来“乌拉尔”牌石油价格跌至每桶73美元,即宏观经济出现最坏情况,那么俄罗斯央行向银行业注资的力度还将进一步加大。