2012年,债市走出了一波与以往不太一样的行情:信用债表现强势,尤其是低评级的信用品种走出了一波牛市行情;国债、金融债等品种在银行资金成本抬升、资金分流的背景下,收益率大幅反弹,表现差强人意。那么,2013年债市走势又将如何?

资金面

紧平衡或成常态

作为影响债市流动性的重要因素,资金面状况是债市走势的重要参考指标,特别是临近年末,跨年资金面将成为影响今年年底至明年年初债市行情的重要因素之一。

12月18日,央行开展了总量750亿元的逆回购操作,其中7天期和28天期分别为200亿和550亿元。在本周四将继续开展逆回购的情况下,本周公开市场实现净投放已无悬念。当日隔夜及7天期回购利率继续低位运行,显示出短期资金面较宽松,而21天、1个月等跨年期限的回购利率则出现抬升迹象,表明今年年末的流动性季节性紧张可能即将拉开序幕。

市场人士表示,受年末资金考核、元旦资金备付等因素影响,跨年的中长期限资金利率出现显著上涨将在预期之中。同时,由于年末大量财政存款投放和逆回购“护航”,与往年资金面从11月就开始呈现紧张局面相比,今年年末的资金面相对宽松。

2011年年末时,主要中短期限的资金利率早在当年11月下旬就已经出现大幅扬升。业内人士认为,考虑到中短期内公开市场有望持续为市场注入增量资金,未来一段时间资金面的阶段性紧张程度将较为有限。

从2013年资金面来看,中信证券利率产品分析师李一鸣认为,明年二至三季度为央行公开市场到期高峰,逆回购将成为补充和调节基础货币的重要工具。但逆回购难以解决深层次的货币收缩问题,资金深度不足,在同等超储率水平下,货币市场利率整体偏高,因此资金面将保持“紧平衡”的局面。

利率债

或将延续区间震荡

在弱增长和通胀水平温和回升的情况下,李一鸣认为,国内政策面及资金面有望维持相对平稳状态,受此影响,利率产品收益率大幅突破向上或向下的概率均不大,将延续区间震荡的走势。但考虑到基本面状况较2012年将会有所改善,中长期利率产品收益率波动中枢将有所抬升,且曲线将改变过于平坦的形态,陡峭化将成为主要趋势。

11月宏观经济数据披露后,进一步强化了市场对于经济企稳回暖的预期,但就债券市场状况来看,债市并没有遭遇明显抛压,主要原因是机构倾向于认为当前经济复苏的态势仍然偏弱。

对于利率产品的走势,瑞银证券则乐观很多。瑞银证券策略分析师陈琦认为,长期来看,潜在经济增速趋势性下降、通胀水平温和的基本面环境对利率市场形成利好,利率市场将长期走牛。但由于诸多短期内的不利因素的存在,可能使得2013年利率市场面临的调整风险和震荡幅度大于2012年。

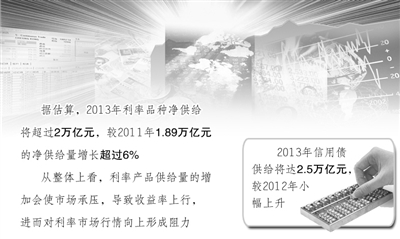

从利率产品供给角度来看,据业内人士估算,2013年利率品种净供给将超过2万亿元,较2011年1.89万亿元的净供给量增长超过6%。李一鸣认为,2013年金融债供给量将与今年持平,国债供给则有所上升。在近期中央减税、城镇化等政策的影响下,预计明年政府赤字将有所增加,国债的供应量也将随之上升。从整体上看,利率产品供给量的增加会使市场承压,导致收益率上行,进而对利率市场行情向上形成阻力。

信用债

券种价值分化持续

回顾今年以来信用债市场的走势,不难发现券种价值开始发生了分化。中欧基金姚文辉表示,今年信用债整体表现较好,但其结构化行情特征非常明显。分类来看,今年行情最好的是城投债,其次是一些低评级的中票或公司债,表现最差的则是高评级债券,高评级债券跑输了低评级债券。

2013年信用产品券种的分化可能会持续,但结构上或将发生变化,低等级的信用产品也许不再那么吃香。目前,由于对年底资金面转紧的预期以及年底可能发生的调仓行为,会导致信用债市场出现一定幅度的调整。从目前市场的状况来看,无论城投债还是低等级中票,信用等级利差均降至历史低位,难有进一步缩窄空间,下行的动力将取决于高等级债的下降空间以及调整的空间。

中信证券信用产品分析师杨丰认为,在中低评级债等级利差过低的同时,高等级信用债收益率、信用利差均处于均值水平之上,具备一定的安全边际,或将导致投资者转向高等级的信用债。

从供给上看,2013年信用债供给可能较2012年小幅上升,短融、中票的供给压力或将较大。招商证券认为,2012年第三季度信用评级公司进场数的暴涨,增加了明年上半年短融、中票的供给压力,其中第一季度将尤为明显。而短融在今年第三季度存量债务到期后,明年供需状况或有较为明显的好转。企业债明年整体上供给压力增幅不大,上半年可能机会更加明显,而公司债在明年上半年的供需形势也可能较今年有所好转。

从整体走势上看,杨丰认为,2013年信用债市场的整体投资环境偏中性,就目前对经济及政策的判断而言,收益率中枢整体可能有上移,但不存在大幅上行的条件,票息可能将是明年债券投资的主要收入来源。