不到3个月的时间里,同一发债企业的主体信用评级竟“两级跳”,这个连许多业内人士都觉得少见的现象近期在债券市场上演。

日前,景兴纸业在交易所市场发行了7.5亿元公司债,联合信用评级有限公司授予其主体长期信用等级为AA,评级报告出具时间为2012年4月6日。而在今年3月,景兴纸业第二次在银行间市场发行短期融资券,发行金额3亿元,联合资信评估有限公司维持其主体长期信用等级为A+,评级报告出具时间为2012年1月20日。

通过比较两份评级结果迥异的评级报告可以看出,联合评级与联合资信对于景兴纸业的评价内容高度一致,两份评级报告所提到的“优势”与“关注”并没有显著差异。然而,最终却给出了不同的评级结果,并且相差两个子级别。

多头监管导致市场混乱

给景兴纸业评级的两家评级公司均是联合信用旗下的子公司。联合信用成立于2000年1月,是我国主要信用评级集团之一,下属的联合资信从事银行间债券市场评级业务,联合评级从事交易所债券市场评级业务。

作为参与景兴纸业短融发行的机构,中信建投内部人士表示,作为短融发行主体景兴纸业的A+评级,其官方说法是,景兴纸业的短期资金压力和偿债压力较大,导致信用水平下移。

对相差较大的两个评级结果,负责景兴纸业评级并撰写评级报告的联合资信分析师高利鹏表示,他所在的联合资信与联合评级虽然同属一个集团,但在业务上是相对独立的。他同时认为,他的所有观点都已在评级报告中充分表述,对于出现两个差别明显的评级结果,应归咎于债券市场的多头监管。

评级业内的多头监管早已不是新鲜事。目前,我国债券市场各个品种由不同的部门监管,如发改委管理企业债;证监会管理公司债;短期融资券、中期票据、金融债券和资产支持证券等银行间债券市场由央行监管。

在这种监管模式下,信用评级机构只有得到相关监管部门的许可,才能开展相关业务,其评级结果也才能得到承认。因此,各个信用评级公司中,有的子公司只取得了部分业务许可,为了开展业务的便利,各个信用评级公司被迫走上分拆之路。

这样的局面一方面造成了监管主体与被监管对象的成本上升,另一方面也容易导致市场混乱,产生监管标准不同条件下发债主体的监管套利,以及评级机构不同产品之间的矛盾与冲突。在多头监管模式下,信用评级行业一直缺乏统一、有效的规则,导致评级虚高现象突出,信用评级行业的公信力也遭到质疑。

债券评级公信力遭质疑

“如果在交易所市场发公司债,AA级别的评级就对发行人来说相当重要。”中信证券投资银行部赖嘉凌日前对记者说。据了解,深交所于2008年11月21日发布了《关于调整债券回购标准相关事项的通知》,规定了可办理质押式回购的债券资质标准,其中主体评级和债券评级均为AA(含)以上的,可以办理债券质押式回购。

债券质押式回购和发行人的利益息息相关。债券质押式回购是交易双方以债券为权利质押所进行的短期资金融通业务。赖嘉凌表示,如果具有办理债券质押式回购的资格,那么对发行人来说,能够降低融资成本,而且能显著提高债券的流动性;对于投资人来说,这样的债券更容易放大杠杆,吸引力更大。

中诚信一位分析师表示,公司债的评级一般都较高,基本上如果企业要发公司债,AA级的主体评级和债券评级就是“起跳”等级,一般很少低于这一等级。

“在评级不一致的情况下,机构还是更倾向于参照这一只债券较低的主体评级。”中信证券固定收益部分析师杨丰说,“但在更多情况下,我们把评级机构的评级结果仅作为一个参考,我们对发行人主体和债券信用的评判更多地依赖自己的打分系统,也就是我们的内部评级。”

对于评级不一致的原因,赖嘉凌认为,评级业内的激烈竞争很可能是景兴纸业两次主体评级相差较大的导火索。

“预评级”的评级业潜规则就是业内竞争的产物。我国评级业内大部分评级公司采用发行人付费模式,而且其评级结果往往直接影响其发行利率。这就导致了发行人关心级别,并催生了一个在业内人士看来很不合理的现象——“预评级”,即在正式选定评级机构之前,发行人会要求评级机构给予口头或书面的评级预判。

中债资信侯俊峰表示,在这种情况下,发行人更倾向于选择评级较高的评级公司承担其评级业务,评出来的等级也就随之水涨船高。

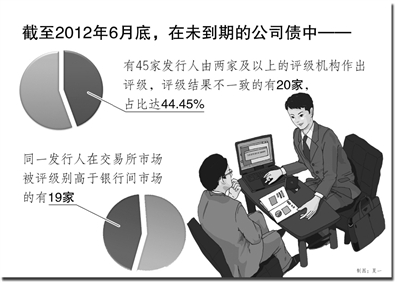

截至2012年6月底,未到期的公司债中,有45家发行人由两家及以上的评级机构作出评级,评级结果不一致的有20家,占比达到44.45%;同一发行人在交易所市场被评级别高于银行间市场的有19家。由于公司债券级别普遍较高,而在两个市场同时执业的评级机构内部又要保持评级标准的一致性,这就导致公司债券较为宽松的级别标准传导到其他市场,对其他市场的级别竞争起到了推波助澜的作用,从而形成级别上涨的跨市场传导。