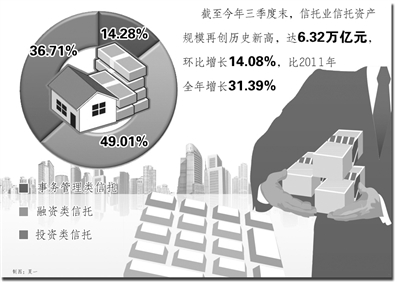

信托业的“惊喜”在质疑声中依然延续。中国信托业协会日前公布的数据显示,截至今年三季度末,信托业信托资产规模再创历史新高,达6.32万亿元,环比增长14.08%,比2011年全年增长31.39%。

在实体经济下行的背景下,信托业依然扮演着吸纳资金的重要角色。“受人之托、代客理财”,信托业功能的充分发挥,不仅有力地支持了实体经济发展,也使信托投资者受益匪浅。然而,随着财富管理时代的来临,在基金、券商、期货等资产管理业务爆发的前夜,信托业的增长记录能否继续刷新?

竞争还是合作

在竞争中合作,“你中有我,我中有你”,将成为信托公司与其他资产管理机构关系的常态。

中国信托业协会专家理事周小明在信托业三季度发展评析中表示,自2007年“新两规”颁布以来,政策导向是引导信托公司的核心能力从“融资管理”向“资产管理”方向发展,并积极对信托功能进行创新。

今年以来,相关监管部门针对资产管理市场密集出台了一系列新举措,在对基金、券商、期货资管业务放松管制的同时,也更加鼓励业务创新。业内人士表示,这预示着“泛资产管理时代”已经到来。

所谓“泛资产管理时代”,是指其他资产管理机构可以更多地以信托公司经营信托业务的方式,开展与信托公司同质化的资产管理业务。长期以来,成长的市场和独特的制度安排是信托业能够持续快速发展的重要原因。国民财富的迅速积累,使得居民对投资理财的需求迅速增加,巨大的资产管理需求形成了快速增长的资产管理市场,这是信托业快速发展的雄厚市场基础。同时,信托业在开展资产管理的过程中,设立方式多样、信托财产多元化、信托目的灵活性、信托受益权组合多样性等特征越来越明显。

其实,信托业早已遭遇挑战,只是由于前几年其他金融同业的进入多少还被限定在特定市场范围内,信托业尚可以比较“悠闲”地增长。而随着“泛资产管理时代”的来临,更多资产管理机构从更广、更深层面介入资产管理市场,信托公司以多样化运作方式和跨市场配置为特点构筑的传统经营方式,将直面竞争。

中央财经大学研究员胡建忠表示,其他金融同业开展资产管理业务,无疑会对信托业带来冲击。“就证券公司而言,相比于信托公司,其渠道更通、客户面更广,也积聚了大量的高净值客户。”

不过,也有人认为,信托业在整个行业高速增长过程中,增长的不仅是规模,也包括传统业务收益能力、持续发展能力和产品创新能力的增长。在资产管理业务领域,经过5次清理整顿的信托公司在团队培养、产品创新能力特别是风险把控能力方面,较券商、期货、基金公司等更为成熟。

“信托业的‘黄金时代’才刚刚开始,而且近期推出的资产管理新举措,不仅放开了证券公司集合资产管理计划与信托产品的对接,也放开了保险资金与信托产品的对接。所以,对信托公司与其他资产管理机构而言,是一个在竞争中合作的关系。”周小明说。

他同时认为,信托公司仍可以通过不断创新信托业务,拓展信托在私人财富管理、企业经营管理、员工利益保障和社会公益等方面的应用,继续开拓属于自己的“蓝海”。

“资产管理业务的市场很大,而且高净值客户也在不断增长,在这个领域,是一个‘先行者’和‘后来者’较量的格局。”胡建忠表示,因为证券公司的资管业务刚刚放开,在客户主体、产品设计等方面,信托公司和证券公司可能会做一些合作。

一位信托公司负责人表示,客户的需求是多元化的,财富管理行业的发展需要相关同业共同努力。信托、银行乃至其他金融机构,在资产管理市场上实际是共生、共存、共同发展的关系。

构筑差异化投资管理能力

在挖掘制度优势、创新服务功能之外,信托业还需要将“先发优势”转化为“品牌优势”,构筑差异化投资管理能力。

以机构为核心的大客户主导的“非银信理财合作单一资金信托”、以银行理财资金为主导的“银信理财合作单一资金信托”、以个人为核心的合格投资者主导的“集合资金信托”等“三足鼎立”的业务模式,一直是推动我国信托业发展的动力。然而,直面即将到来的竞争,信托业又该寻求怎样的发展?

对此,有业内人士表示,当前我国信托业已不能简单借助制度优势和先发优势,在“泛资产管理时代”,信托业亟需改变从前的粗放发展模式,向差异化要竞争力。

《中国信托业发展报告(2012)》显示,当前我国信托业的业务类型仍以融资类为主,产品营销也依赖银行等机构,影响了整个行业创新能力和核心竞争力的提升。同时,由于我国信托市场尚不成熟,“买者自负、卖者有责”的理念尚未被投资者广泛接受,这也使信托公司对期限较长、未来收益不确定的主动管理组合投资类业务大多不敢尝试。

业内人士表示,在信托公司目前的信托产品中,融资信托较多,真正的投资信托较少,而且服务产品长期缺位,而且,信托理财产品中,也一直以固定收益产品为主,以各类权益投资为驱动的浮动收益产品则比较少。

数据显示,截至2012年三季度末,体现信托服务功能的事务管理类信托仍然仅占全行业信托资产规模的14.28%,体现信托理财功能的融资类信托和投资类信托则占到全行业信托资产规模的85.72%。

虽然如此,但从近几年的数据看,其间也蕴含着一些良性的变化。数据显示,投资类信托业务占同期全行业信托总规模的比例,已从2010年一季度末的17.78%,增长到2012年三季度末的36.71%。

与此同时,事务管理类信托也保持了良好的增长势头。统计数据显示,今年前3季度,事务管理类信托在信托总资产规模占比逐季提升,分别达到12.50%、13.08%和14.28%。这一数据与2011年底的12.75%相比,提升了近2个百分点。这说明,信托公司已经自觉地开始拓宽信托功能,在资产管理功能之外,开始挖掘信托制度本身所具有的丰富的服务功能。

有业内人士认为,虽然信托业融资类产品目前发展速度较快,但从未来趋势看,投资类产品发展的空间会更大一些。

实际上,基金、券商、期货等资产管理业务松绑,也从另一个侧面说明了我国资产管理市场的巨大发展空间。周小明表示,信托业未来能否继续保持竞争优势,获得持续发展,不仅需要进一步挖掘制度优势,创新信托服务功能,更重要的是将“先发优势”转化为“品牌优势”,而其中核心的核心,是构筑属于自己的差异化的投资管理能力。这也意味着,信托业精耕细作的时代已经来临。