2012年三季度,中经工业景气指数为95.4,较上季度回落0.5点,回落幅度有所减缓;中经工业预警指数为70.0,较上季度回落6.7点,继续处于略显偏冷的“浅蓝灯区”。

随着稳增长措施滞后效应的显现,四季度工业经济有望温和回暖。当前,应在继续实施稳健的货币政策、适时适度预调微调的基础上,使稳增长与调结构相结合。

景气指数回落0.5点

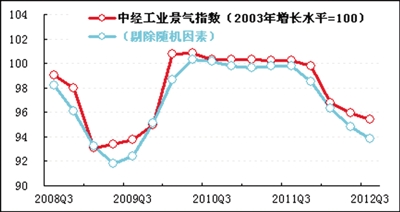

三季度,中经工业①景气指数为95.4②(2003年增长水平=100③),较上季度回落0.5点,回落幅度较上季度减少0.2点,呈逐步收窄态势。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素④)中,除利润外,销售、出口、税收、投资、就业等5个指标增速回落幅度均有所收窄。

在进一步剔除随机因素后,中经工业景气指数(景气指数走势图中的蓝色曲线)延续了去年四季度开始的回落态势,三季度为93.9,较上季度回落0.9点,比未剔除随机因素的指数值(景气指数走势图中的红色曲线)低1.5个点。这表明,稳增长的相关政策对延缓工业景气度下滑的作用有所增强。

预警指数处于“浅蓝灯区”

三季度,中经工业预警指数为70.0,比二季度回落6.7点,连续两个季度处于显示工业经济景气偏冷的“浅蓝灯区”。

与二季度相比,工业企业税金总额由“浅蓝灯”降为“蓝灯”;其余9个指标的灯号维持不变。这表明,三季度预警指数的回落受企业税收增长放缓影响相对较大。

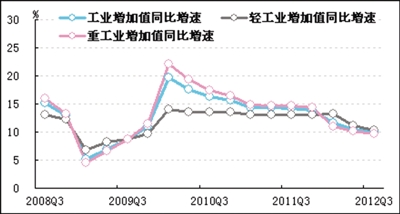

工业生产延续缓中趋稳态势

前三季度,全国规模以上工业增加值按可比价格计算同比增长10.0%,比上半年回落了0.5个百分点。轻、重工业分别同比增长10.4%和9.7%,比上半年分别回落0.7个和0.4个百分点,回落幅度较上季度均有所放缓。

销售增速小幅回落

经初步季节调整,三季度工业企业产品销售收入同比增长7.8%,同比增速较上季度回落3.3个百分点,回落幅度较上季度扩大1.0个百分点。考虑到三季度工业生产者价格跌幅较大,以及产品销售收入增长基数较高的因素,可以认为三季度工业销售增长的回落是比较温和的。

出口增速回落

三季度,工业企业出口交货值同比增长3.5%,比上季度回落3.4个百分点。

工业企业出口增速回落与全球经济不景气密切相关。三季度,全球经济形势没有延续二季度的好转态势,转而继续向下,特别是我国对欧盟出口明显下降。1至9月我国对美、日出口累计同比增长9.6%和4.5%,比1至6月累计同比增速分别回落4个和3.6个百分点;对欧盟的出口累计同比下降5.6%,比1至6月累计同比降幅扩大4.8个百分点。

工业产品价格继续下跌

自5月份开始,工业生产者出厂价格环比持续下跌,同比跌幅持续扩大。1至9月,工业生产者出厂价格累计同比跌幅为1.5%,其中9月同比下跌3.6%。工业产品价格下跌主要受工业生产资料价格下跌的影响(1至9月累计跌幅为2.3%),处于产业链上游的能源、原材料价格跌幅高于下游的工业品价格跌幅,特别是钢铁、水泥等产品价格创近年来新低。从工业品价格变化可以看出,重化工业需求不足、产能过剩的情况较为严重。鉴于企业积极限产保价,且国际大宗商品价格在美国QE3的刺激下继续上涨,国内工业品价格跌幅有望逐步趋缓。

库存增幅回落加快

经初步季节调整,截至三季度末,库存增幅回落至10.2%的增长水平,增速较上季度回落4.1个百分点,与销售收入累计增速持平。经验表明,工业企业库存的变化滞后于销售收入的变化,库存的变化在一定程度上也会影响销售收入的变化。从三季度情况看,市场需求较弱,销售收入增长乏力,企业加大去库存化力度,导致库存增幅回落加快。

利润跌幅有所扩大

经初步季节调整,三季度工业企业利润总额同比减少4.1%,较上季度的同比跌幅扩大3.1个百分点;工业企业销售利润率为5.3%,较上季度回落0.1个百分点,不过仍比一季度高0.3个百分点。在人工成本刚性增长的背景下,销售收入增速的减慢以及产品价格的下跌是造成工业企业利润下滑的主因。而企业销售利润率保持平稳,意味着企业的盈利能力并没有明显减弱。

税收增速回落

经初步季节调整,三季度工业企业税收总额同比增长4.3%,较上季度回落3.3个百分点,延续了去年四季度以来持续回落的态势。税收总额占销售收入的比重为4.2%,较上季度回落0.1个百分点,接近历史低位。工业销售收入增长放缓、利润减少及结构性减税均对税收增长造成了影响。结构性减税政策的实施一定程度上减轻了企业的税收负担。

应收账款增幅仍较高

经初步季节调整,截至三季度末,工业企业应收账款净额同比增长15.6%,同比增速较上季度回落0.3个百分点,呈止跌趋稳态势。与前三季度累计销售收入增速相比,高出5.4个百分点,两者增速之间的差距比二季度扩大1.4个百分点。应收账款的周转天数为30天,与上季度持平。三季度货币政策有所放松,企业资金紧张状况有所缓解,资金周转状况逐步趋于稳定。

投资增速有所回落

三季度工业企业固定资产投资总额同比增长20.7%,较上季度回落3.1个百分点,没有延续上季度的反弹势头。工业内部各子行业中,投资增长较快的主要是与消费相关的食品制造、家具制造业,以及与产业升级相关的装备制造业;而投资增长较慢的主要包括钢铁、船舶等行业。这既是全社会投资增长减弱的反映,也是对产能过剩的自我调节。这表明,这一轮稳增长举措较注重兼顾稳增长和结构调整、产业转型。

就业增长继续放缓

经初步季节调整,截至三季度末,规模以上工业企业从业人数同比增长1.3%,增速较二季度回落了1.2个百分点,回落幅度继续放缓。其中,受出口影响较大的劳动密集型产业用工出现下降,重工业用工仍呈不同程度增加。在2011年用工高增长的基础上,当前工业企业用工仍呈现增长态势,结合我国人口结构中劳动年龄人口比重开始下降的趋势,说明当前的经济增长回落并未明显影响到社会就业。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

③中经工业景气指数基年为2003年。

④季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。