2012年三季度,中经装备制造业景气指数为95.6,比二季度微降0.2点,继续保持年初以来相对平稳的走势;中经装备制造业预警指数为70.0,比二季度回落3.3点,与一季度持平,连续三个季度处于景气度偏冷的“浅蓝灯区”。

景气分析表明,在投资需求增长持续窄幅波动的背景下,装备制造业的产销增长基本保持平稳;随着持续的去库存化,库存增长不断放缓,盈利状况继续好转;企业对未来持谨慎乐观的态度,投资增长稳中有降。

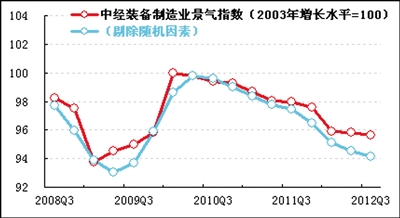

景气指数基本持平

2012年三季度,中经装备制造业①景气指数为95.6(2003年增长水平=100②),与二季度相比仅回落0.2点,与二季度比一季度回落0.1点的幅度相比,基本持平。这表明,今年以来装备制造业景气度在基本正常的水平平稳运行。

在构成中经装备制造业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与二季度相比,企业销售基本平稳,利润止跌回升,税收和投资的增速稳中略降,出口和就业增速仍有小幅回落。

值得注意的是,在进一步剔除随机因素后,三季度中经装备制造业景气指数为94.1(见景气走势图中的蓝色曲线),比二季度回落0.4点,比未剔除随机因素的指数(红色曲线)低1.5点,表明相关稳增长措施的实施,一定程度上缓解了装备制造业景气下滑的态势。

预警指数仍处“浅蓝灯区”

三季度,中经装备制造业预警指数为70.0,比二季度回落3.3点,已连续三个季度在景气度偏冷的“浅蓝灯区”运行。

装备制造业的产销、出口等反映当前市场需求状况的指标仍处于偏慢增长状态。

从灯号变化来看,与二季度相比,产成品资金的预警灯号由“绿灯”升为“黄灯”;从业人员由“绿灯”降为“浅蓝灯”;应收账款由“黄灯”降为“绿灯”,其余7个监测指标的灯号维持不变。变化的灯号反映了装备制造业的库存增长已降至正常偏低水平,意味着企业积极消化库存的举措取得了一定的成效,也意味着企业生产有望逐步恢复;而降至“浅蓝灯”的从业人员状况并不反映企业用工的低迷,实际上是连续两年用工高增长状态下的正常回归。

生产平稳增长

经初步季节调整,三季度我国装备制造业生产合成指数为109.9(去年同期=100),比二季度略降0.4点,连续三个季度维持在相对平稳的增长水平。装备制造业各子行业生产增速基本平稳,与全部工业的平均增速(10.0%)相比,汽车、计算机通信和其他电子设备以及仪器仪表制造业的生产增速高于该平均水平0.3个、1.4个和2.5个百分点,其余4个子行业的生产增速低于全部工业的平均增长速度。

销售同比增长

经初步季节调整,三季度装备制造业产品销售收入为69410.3亿元,同比增长8.5%,增速比二季度回落2.2个百分点,比一季度高出0.5个百分点,走势相对平稳。

产销数据分析显示出,在国内固定资产投资增长持续窄幅波动的背景下,装备制造业产销仍维持相对平稳的增长态势。

出口增速回落

受国际经济持续低迷的影响,我国装备产品出口增速明显回落。经初步季节调整,三季度我国装备制造业出口额为2633.3亿元,同比增长4.2%,增速比二季度低4.8个百分点,比一季度低4.6个百分点。

装备制造业各子行业中,汽车制造业在出口需求好转的带动下,产销均出现一定程度的改善,而多数子行业的出口形势仍不乐观。

价格呈下跌趋势

今年以来,装备制造业产品出厂价格持续下降。三季度价格同比下降1.5%,降幅比二季度扩大0.2个百分点。

装备产品价格总水平的持续下降,反映出市场需求走弱的现状。由于当前市场需求未明显回暖,装备产品价格缺乏上涨的动力。

库存增速下降

经初步季节调整,三季度末装备制造业产成品资金占用为9700.7亿元,同比增长4.9%,增速比二季度回落5.4个百分点。历经四个季度的持续去库存化过程,装备制造业库存增长已降至长期平均水平以下。

利润增幅持续上升

经初步季节调整,三季度装备制造业实现利润总额为3813.5亿元,同比增长5.1%,同比增速比二季度加快2.6个百分点,利润增幅持续上升。与全部制造业利润总额同比平均下降3.8%形成较大反差。三季度装备制造业利润占全部制造业利润的份额为37.6%,比二季度提高0.8个百分点。

三季度装备制造业的销售利润率为5.5%,比二季度略低0.1个百分点,继续维持在正常水平。通过产销、效益数据的相关分析可以看出,在产销增长稳中略降、产品出厂价格持续下行的背景下,装备制造业利润增长持续回暖主要受益于原材料购进价格快速回落引起的生产成本下降,也与同比基数稍低有关。

资金周转略有放缓

经初步季节调整,截至三季度末,装备制造业的应收账款为39535.6亿元,同比增长13.5%,增速比二季度回落0.2个百分点,但比前三个季度的累计销售收入增速高4.2个百分点,两者增速之间的差距比二季度有所扩大。应收账款周转天数为50天,比二季度延长2天,表明企业资金周转速度略有放缓。

投资出现分化

经初步季节调整,三季度装备制造业固定资产投资总额为13209.8亿元,同比增长24.6%,比二季度回落2.2个百分点。

相对于其他制造业来说,装备制造业的投资意愿仍较强劲。不过,行业内部的投资状况差异较大:与产业机构升级、消费结构升级、智能装备制造相关的通用设备、专用设备、汽车和仪器仪表等行业的投资增长仍较强劲;而船舶制造以及电气、计算机制造等行业的投资意愿仍维持低位。

注解:

①根据2012年起实施新的国民经济行业分类标准,装备制造业包含通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业这7个行业,涵盖80000多家企业。

②中经产业景气指数的基年统一为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★灯号图说明:预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。