三季度,中经电力产业景气指数为99.7,比上季度微降0.1点,保持缓中趋稳态势;中经电力产业预警指数为79.2,跌幅较大。

受宏观经济走势的影响,电力行业发电量和销售收入增速持续放缓;固定资产投资总额增速止跌趋稳,初步显现了国家稳增长政策成效;得益于电煤价格的持续回落,行业利润总额与销售利润率呈现持续上涨态势。预计四季度电力需求及其他指标增速基本保持“止跌趋稳”状态。

景气度缓中趋稳

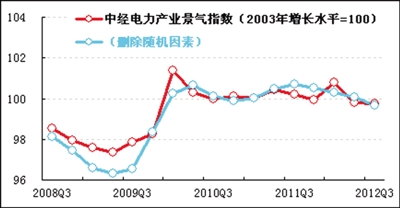

2012年三季度,中经电力产业①景气指数为99.7(2003年增长水平=100),比二季度回落0.1点,回落幅度收窄,显示电力行业景气度缓中趋稳。

在构成中经电力产业景气指数的5个指标(仅剔除季节因素,保留随机因素②)中,与二季度相比,固定资产投资总额、利润总额和税金总额3个指标同比增速呈上升态势,从业人员数、销售收入2个指标同比增速的回落幅度收窄。

进一步剔除随机因素后,中经电力产业景气指数为99.7(见中经电力产业景气指数走势图中的蓝色曲线),较二季度回落0.4点,与未剔除随机因素的景气指数(见红色曲线)基本重合,呈持平状态。这显示三季度随机因素对电力产业景气指数的影响较弱。

预警指数回落明显

三季度,中经电力产业预警指数为79.2,较二季度下降20.8点,由上季度的上升转头向下,且降幅较大,落入偏冷的“浅蓝灯区”。

今年前三季度,受用电量需求增速持续回落的影响,电力行业发电量指标均运行在偏冷的“浅蓝灯”区。电力工业品出厂价格总水平涨幅回落,由“红灯”变为“黄灯”。用电需求增速的减缓、价格总水平涨幅回落又导致产品销售收入由“浅蓝灯”变为“蓝灯”。与此同时,利润总额和税金总额仍然在正常的“绿灯”区域,这与电煤成本价格的持续下滑有关。

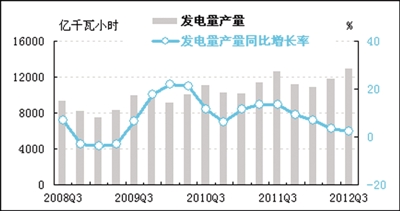

发电量增速继续放缓

经初步季节调整,三季度全国规模以上电厂发电量为12875.92亿千瓦小时,同比增长2.4%,增速比上季度回落0.8个百分点,维持2011年三季度以来的下探趋势。

我国经济结构的重化工化对电力需求会产生较大影响,工业成为影响电力消费增长的主要因素。一段时间以来,我国宏观经济运行呈现逐渐放缓态势,工业增加值增速一直处于低位徘徊状态。当经济运行处于下降态势时,企业减产,使得库存在弱需求情况下逐渐被消化,在这一过程中企业将减少用电需求,即使第三产业和居民生活用电较快增长也难以弥补工业用电持续下滑带来的影响。

销售增速小幅下滑

经初步季节调整,三季度电力行业产品销售收入为12529.56亿元,同比增长9.4%,增速较上季度回落1.6个百分点。尽管销售收入的绝对量同比有所增加,但销售收入同比增速继续维持2011年三季度以来的下滑态势。

价格涨幅回落

三季度,电力工业品出厂价格总水平同比上涨3.2%,涨幅比上季度缩小1.2个百分点。2011年以来国家对上网电价和销售电价的多次调整,使得今年一季度电力工业品出厂价格涨幅明显提高;二季度虽有全国阶梯电价的全面施行,但因仅适用于居民阶梯电价,在全国电力消费中占比较小,因此二季度价格涨幅趋缓;三季度,随着相关政策的边际效应递减,加上我国经济持续放缓,工业增速回落,电力价格上涨受到一定程度的抑制,因而出现了三季度价格涨幅的回落。

销售利润率保持上升

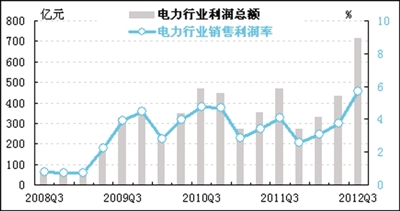

三季度电力行业利润总额同比增速继续回升。经初步季节调整,三季度电力行业实现利润总额715.2亿元,同比增长52.8%,增速比上季度上升30个百分点,达到较高水平。

利润总额同比增速出现较大幅度的回升,直接引起销售利润率同比增速的上升。三季度电力行业销售利润率为5.7%,比上季度上升2个百分点,略微高于全部工业5.3%的销售利润率平均水平,改变了其以往低于全部工业销售利润率水平的状态。

税金增速加快

经初步季节调整,三季度电力行业上缴税金总额为590.2亿元,同比增长19.1%,增速加快。经测算,三季度电力行业税金总额占销售收入比重为4.3%,比上季度微降0.3个百分点,但仍高于全部工业税金总额占销售收入比重值。

投资降幅趋缓

经初步季节调整,三季度电力行业固定资产投资总额为3270.7亿元,同比下降2.1%,降幅比上季度缩小0.7个百分点,同比增速呈现逐步趋稳态势。

用工继续增加

三季度,电力行业从业人员数为232.8万人,同比增长2.4%,增速比上季度下降0.7个百分点,电力行业用工水平基本保持平稳,企业对电力行业的前景仍有较强信心。

注解:

①电力行业包括国民经济行业分类中的电力生产与电力供应业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。