风

三季度家电业基本面较为正常,景气度略有下降,主要是受到一些不利因素的冲击所致,凸显了在当前复杂的经济形势下,行业运行依然承受不小的下行压力。但是,这些波折不会改变家电业逐步向好的大趋势。随着内外部有利条件和积极因素的增多,企业转型升级步伐的加快,四季度家电业景气度将有望趋稳。

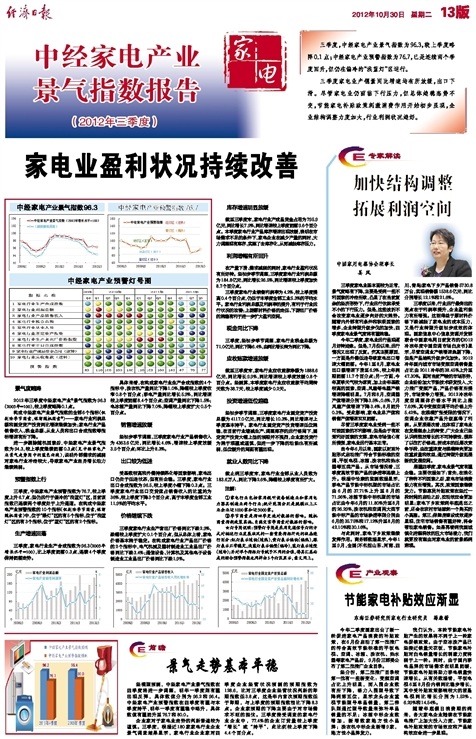

今年二季度,家电业运行呈现逐月好转迹象。但是,7月份以来,运行情况又出现了反复。究其主要原因,一方面是外需低迷导致家电出口增速大幅回落。今年1至8月,家电业出口额增速下滑至6.9%,较上年同期回落11.7个百分点;另一方面,今年夏季天气较为凉爽,加上去年基数较高的因素,空调、风扇等电器产销增速降幅明显。7月和8月,空调器产值增速分别下降3.5%、0.6%,7月风扇产值增速下降3.4%,8月回升0.3%。受此影响,家电业总产值和销售产值增速双双回落。

尽管三季度家电业受到一些不可控因素的不利影响,但是由于有政策利好因素的支撑,家电市场信心有所提振,家电业运行基本正常。

自今年6月以来,国家以财政补贴形式启动推广符合节能标准的空调、平板电视、冰箱、洗衣机和热水器等五类产品。从市场情况看,三季度高效节能产品的渗透率连续上升。根据中怡康的监测数据显示,彩电产品节能中标机型的市场占比由6月的37.71%上升至8月的71.96%,冰箱节能中标机型的市场占比由今年6月的11.80%升至8月的26.29%,洗衣机和空调两大类节能中标产品的市场渗透率则分别由6月的35.75%和17.12%升至8月的42.10%和30.16%。

与此同时,家电下乡政策继续发挥作用。商务部数据显示,今年1至9月,全国(不包括山东、河南、四川、青岛)家电下乡产品销售5730.8万台,实现销售额1538.6亿元,同比分别增长12.1%和21.6%。

三季度以来,行业运行最突出的亮点在于利润率提升,企业盈利能力有所增强。这既得益于原材料价格下跌减轻了家电业的成本压力,又是行业转型升级初步成效的体现。国家信息中心信息资源开发部联合中国家电网日前发布的《2012冷冻年度中国空调市场白皮书》显示,尽管空调业产销增速急剧下降,但是产品结构升级步伐加快。2012冷年国内城市市场变频空调销售量占比由2011冷年的38.45%上升至47.30%。面对当前严峻的市场形势,企业纷纷加大节能技术研发投入,大力推广变频产品,产品价格有所提升,市场竞争力增强。2012冷冻年度空调整体价格水平同比上涨7.69%,其中变频空调平均价格上升5.42%。在规模扩张受限的情况下,空调企业依靠产品升级赢得了利润。从更深层次看,这体现了家电业在发展理念上的转变,广大企业已经认识到粗放增长的不可持续性,摒弃了以往打价格战、拼成本的低层次竞争手段,由注重速度与规模转向更加注重质量和效益,通过转型升级拓展新的发展空间。

展望四季度,家电业景气度有望企稳。主要依据如下:首先,在消化了种种不利因素之后,家电市场消费能力有所增强。其次,政策因素继续发力。节能惠民补贴政策在经过一段时间的启动之后,拉动效应会更加明显;家电下乡政策到年底退出之前,还会在农村市场掀起一个购买的小高潮。第三,保障房建设成效逐步显现,住宅市场销售有望好转,将会带动家电销售。如果再看到我国城镇化进程释放的巨大市场潜力,我们就更没有理由对家电业的前景感到悲观。