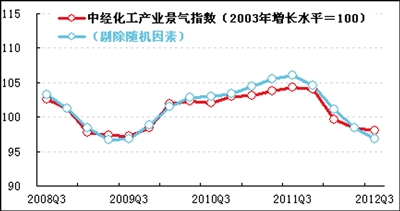

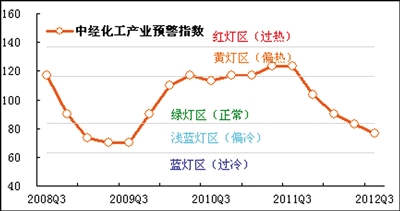

2012年三季度,中经化工产业景气指数为98,较上季度下降0.5点;中经化工产业预警指数为76.7,在“浅蓝灯”区上部区域运行。

三季度,化工产业主要经济指标增速呈下降趋势,但行业利润同比降幅连续两个季度收窄,显示利润下滑的态势得到一定程度的缓解。同时,化工产业投资热度未见减弱,抑制不合理低水平重复建设的任务依然艰巨。

景气继续回落

2012年三季度,中经化工产业①景气指数为98(2003年增长水平=100),较上季度下降0.5点,连续4个季度呈回落走势,但降幅收窄。

在构成中经化工产业景气指数的6个指标(仅剔除季节因素,保留随机因素②)中,化学工业产品出口额、从业人员数和产品销售收入同比增速较上季度有所回落;化工产业利润总额和税金总额同比增速较上季度有所加快。

进一步剔除随机因素后,中经化工产业景气指数为96.9(见景气图中蓝色曲线),较上季度下降1.5点,连续4个季度回落,低于未剔除随机因素的景气指数(见景气图中红色曲线)1.1点。

今年以来,化工产业经营环境低迷。受国内外整体经济环境的影响,化工行业下游的地产、汽车、纺织以及家电等主要产业的景气度均受到较大影响,化工行业的整体需求压力较大。

初步分析,化工产业经济运行也会显示出阶段性底部特征;从长周期角度来说,经济运行筑底的过程会比较长,未来经济增长动力需要一个积蓄培养的过程。

预警指数处“浅蓝灯”区”

三季度,中经化工产业预警指数为76.7,较上季度下降6.6点,经济运行的热度继续下降,在偏冷的“浅蓝灯”区运行。

生产平稳增长

三季度,化工产业生产合成指数为99.4(2003年增长水平=100),与上季度持平。其中,经初步季节调整,硫酸产量2014.7万吨,同比增长6.7%,增速较上季度加快0.3个百分点,环比增长5.4%;烧碱产量642.5万吨,同比下降1.1%,增速由同比增长转为同比下降,环比下降8.1%;碳酸钠产量601.8万吨,同比下降0.5%,增速由同比增长转为同比下降,环比下降3.4%;农用氮磷钾肥(折纯)产量2047.8万吨,同比增长30%,增速较上季度加快4.4个百分点,环比增长6.4%;化学农药原药产量91.6万吨,同比增长67.8%,增速较上季度加快57.7个百分点,环比增长10.6%;乙烯产量354.6万吨,同比下降5.3%,降幅较上季度收窄0.6个百分点,环比下降5.7%。

进一步剔除随机因素后,化工产业生产合成指数为99.3,与上季度持平。

三季度,化工产业生产基本面呈现分化局面。烧碱、碳酸钠、乙烯等基础化工原材料生产继续呈放缓之势;而受境外虫源内迁、夏季降雨频繁等诸多因素影响,化肥、农药等农化产品增速明显加快,特别是农药产量较去年同期大幅增产37万吨。总体来看,化工产业消费淡季来临,市场需求难获有效支撑,但生产总体仍保持稳定增长,特别是从剔除随机因素的生产合成指数走势来看,最近4个季度以来呈现回升态势,显示行业内在生产动能仍在增强。

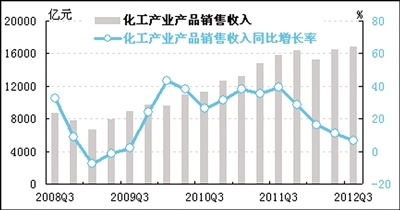

销售增速放缓

经初步季节调整,三季度我国化工产业产品销售收入为16886.5亿元,同比增长6.8%,增速较上季度回落4个百分点;环比增长2.6%。

受国内外经济增长持续回落等影响,化工产业产品销售收入同比增长率呈持续回落走势,目前已连续4个季度回落,经济运行总体仍偏向弱势。预计后期市场需求有望回暖,四季度产品销售收入同比增速下行态势将有所趋缓。

出口增速继续回落

经初步季节调整,三季度化工产业出口额为239.9亿美元,同比下降8.7%;环比增长0.2%。

当前,外部需求萎缩的影响程度不断加深,化工产业出口形势趋于严峻。预计四季度,出口形势仍难有大的改观,全年行业出口实现增长的目标难度增大。

价格持续走低

三季度,化工产业生产者出厂价格总水平同比下跌5%,跌幅比上季度扩大2.1个百分点。

受市场需求疲弱和部分产品产能过剩影响,国内基础化工市场产品价格继续下跌,自2011年三季度以来累计跌幅达到15.5%,已连续4个季度回落。从未来走势看,价格持续大幅下跌的可能性不大,影响因素主要取决于未来化工产品需求的变化和上游原料价格的变动,如石油价格的变动。此外美国QE3对大宗产品价格已经产生一定影响,可能刺激化工产品价格回升。

盈利状况有所改善

经初步季节调整,三季度化工产业利润总额为790.9亿元,同比下降15.7%,降幅较上季度收窄4.4个百分点,环比下降2.2%。

三季度,化工产业利润下滑的态势得到一定缓解,同比降幅连续2个季度收窄,已由今年一季度的同比下降28.8%回升到三季度同比下降15.7%。降幅呈现收窄态势,但回升力度仍然较弱,扭亏为盈的拐点尚未出现。

经测算,三季度化工产业销售利润率为4.7%,较上季度下降0.2点,低于全部工业销售利润率0.6个百分点。

投资热度未见减弱

经初步季节调整,三季度化工产业固定资产投资总额为3508.7亿元,同比增长32.9%,增速较上季度回落3.3个百分点;环比上升17.5%。结合预警灯号图来看,尽管投资持续升温,但化工产业经济运行热度整体趋降,表明投资增长并未对化工产业经济增长产生明显拉动作用。

最近几个季度以来,化工产业扩能不止,产能过剩问题仍在加剧,这将对产业后期节能减排、结构调整带来不利影响。

用工需求有所回落

三季度,化工产业从业人员数为441.7万人,同比增长2.1%,增速较上季度回落0.5个百分点,环比增长2.1%。

最近3个季度以来,化工产业从业人员数同比增速出现较为明显的回落,显示化工产业用工需求有所回落,目前基本与金融危机时期的最低增长水平相当。

注解:

①化工产业是指国民经济行业分类中代码26的化学原料及化学制品制造业大类。

②季节因素指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示。