——上海证券交易所有关负责人解读《上市公司现金分红指引(征求意见稿)》

近年来,我国上市公司现金分红水平呈现出总体水平相对稳定、股息率连年上升,但分红结构不够均衡、分红不连续不稳定的特点。对此,上海证券交易所作为证券市场的自律监管部门,为保护投资者利益,发布了《上市公司现金分红指引(征求意见稿)》(以下简称《指引》),从决策程序和信息披露角度对上市公司现金分红提出细化要求。上证所上市公司监管二部负责人林勇峰针对记者的有关问题,对《指引》进行了解读。

记者:上证所为什么要出台现金分红指引?

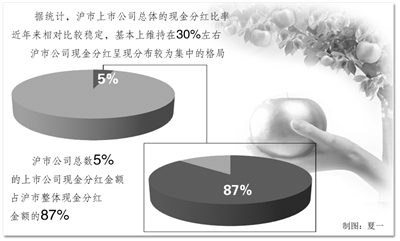

林勇峰:沪市上市公司总体的现金分红比率(现金分红占当年净利润的比例)近年来相对比较稳定,基本上维持在30%左右。同时,正如证监会有关部门负责人所言,我国上市公司股息率连年上升。沪深300指数2011年的股息率达到2.34%,超过了标普500指数2.12%的股息率水平。部分公司的股息率已显著超过一年期存款利率,如大秦铁路、中国银行的股息率已分别达到5.91%和5.35%。

但是,国内上市公司在现金分红结构方面仍存在着严重的不均衡现象。据统计,2011年度沪市公司总数5%的上市公司现金分红金额便占到了沪市整体现金分红金额的87%,呈现分布较为集中的格局。2011年沪市公司中现金分红金额占归属于上市公司股东净利润达到30%以上的公司仅有243家,占沪市938家上市公司的25.90%。部分公司在现金分红方面体现出分派意愿不足,分红比较偏低,分红缺乏连续性和稳定性的特点。沪市2011年度虽然共有558家公司在利润分配预案中有派现方案,占沪市上市公司总数的59.5%,但未进行现金分配的公司也达到380家,占比高达40.5%。截至2011年,连续3年分配现金红利的公司有347家,但上市满3年且连续3年未派发现金红利的公司亦高达257家,占比达到27.4%,其中20家公司上市时间超过10年但从未进行过现金分红。

上证所作为证券市场的自律监管部门,为保护投资者利益,有责任根据证券监管体系内部的职责分工,从决策程序和信息披露角度对上市公司现金分红提出细化要求。《指引》正是针对上述目前我国上市公司现金分红中普遍存在的问题,制定一些引导、鼓励和支持性措施,力图进一步引导分红比例偏低,甚至不分红的上市公司进行持续、稳定的现金分红,增加对股东的回报,进而引导市场形成现金分红是实现投资回报最重要形式的理念,使市场形成稳定的回报预期,培育资本市场长期投资理念、增强资本市场活力和吸引力。

记者:上证所是否有权对上市公司现金分红做出规范?

林勇峰:从公司法角度看,利润分配事项属于上市公司意思自治范畴,现金分红亦不例外。在公司内部治理完善且外部约束条件充分、有效的情况下,上市公司自主地进行利润分配决策,可以有效地达到回报股东的目标。但是,上市公司的充分自治包含着很多理论上的假定和条件,现实情况中这些假定和条件未必一一存在,也未必如理论所言均能按一定的机制有效地发挥作用或产生影响,从而导致公司内部治理存在缺陷,外部对上市公司现金分红决策的约束弱化。

在新兴加转轨的市场环境下,我国上市公司的现金分红存在着一系列突出问题。除以上所述问题外,还存在着现金分红政策不透明、现金分红政策的决策机制不合理、中小投资者对上市公司制定现金分红政策缺少话语权和未分配利润留存在公司内部使用效率低下、同时缺乏责任追究措施等问题。

为保护投资者利益,上证所作为证券市场的自律监管组织,根据证券法的规定对上市公司披露信息进行监督,督促其依法及时、准确地披露信息;同时,鉴于健全有效的公司治理是信息披露真实、准确、完整、及时和公平的保障,交易所也通过一系列规则制定、指数编制和发布等措施积极推动上市公司完善公司治理。从国际上看,证券交易所作为自律组织介入公司治理不乏先例。例如,纽约证券交易所在“安然事件”发生后,就针对公司治理出台了一系列指南。

利润分配事项作为上市公司治理的重要内容之一,受到上证所一贯的重视。上证所以发展蓝筹股市场为己任,一直倡导上市公司主动积极、连续稳定地分红,以切实保护投资者权益。当上市公司利润分配政策无法满足甚至损害股东利益时,上证所认为有责任、有必要出台相关指引,引导、鼓励和支持上市公司建立持续、清晰、透明的现金分红决策机制和政策,形成对股东现金回报的文化,并使之进一步与鼓励长期资金入市形成良性互动,推动我国股市的大繁荣、大发展。

记者:上证所通过现金分红指引期待达到什么目的?

林勇峰:仔细剖析《上市公司现金分红指引》内容不难发现,上证所期待通过《指引》鼓励、引导、支持上市公司现金分红,达到提高分红比率、连续稳定分红和明确分红预期3个目的。

一是提高分红比率。《指引》参考近3年沪市上市公司平均30%的现金分红比率,要求现金分红比率低于30%的,公司应在审议通过年度报告的董事会公告中说明分红水平较低原因、留存未分配利润的确切用途及其相关预计收益情况,以及董事会会议的表决情况及独立董事的独立意见。

同时,《指引》规定,上市公司在将现金分红方案提交股东大会审议时,应当为投资者提供网络投票便利条件,同时按照参与表决股东的持股比例和市值分段披露表决结果。

二是连续稳定分红。《指引》鼓励上市公司每年度实施现金分红,同时提出公司可以选择的四种现金分红政策,即固定金额政策、固定比率政策、超额股利政策和剩余股利政策。前3种政策均强调分红的连续性。

三是明确分红预期。《指引》鼓励上市公司每年度实施现金分红。可供上市公司选择的四种现金分红政策中前三种均能给予投资者稳定的现金分红预期。

针对实务中存在着滥用剩余股利政策、以公司发展需要现金为由不分红或少分红的现象,《指引》对不能给市场形成稳定预期的剩余股利政策提出较高的信息披露要求:

《指引》规定,采用剩余股利政策的上市公司,在披露具体利润分配方案时,应披露未来投资项目的基本情况,包括资金来源、预计收益率,以及相关内部问责机制等。公司在后续年度报告中还应当对涉及投资项目的实际收益和预计收益情况进行比对披露。已建立相关内部问责机制的公司,如实际收益率低于预计收益率,还应说明内部问责机制的执行情况。