需求减缓致景气下降

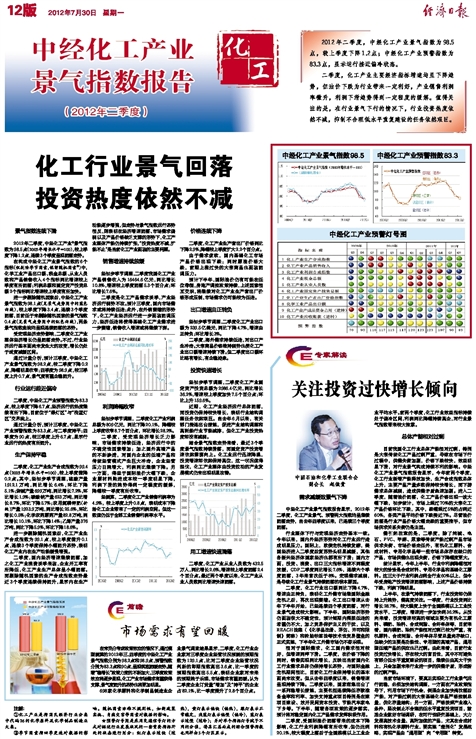

中经化工产业景气指数报告显示,2012年二季度,化工产业景气、预警两大指数均呈继续回落走势,自去年四季度以来,已连续三个季度回落。

行业整体下行与宏观经济走势基本一致。今年以来,国内外经济形势对化工行业运行造成明显压力。国际上,欧债危机持续发酵,美国经济进入二季度后复苏势头明显减缓,其他各新兴经济体国家经济也都有所下滑;国内方面,投资、消费、出口三大指标增速不同程度放缓,GDP二季度同比增长7.6%,连续六个季度回落,3年来首次低于8%。宏观需求减弱,是导致化工行业景气持续回落的根本原因。

二季度,化工行业出口额同比下降4.7%,增速由正转负,表明化工外需市场继国际金融危机之后,再次出现萎缩。化工出口增速从去年下半年开始,已经连续四个季度回落,对行业景气造成较大影响。下半年,国际经济形势仍面临很大不确定性,预计短期内摆脱低迷的希望仍不大,加之贸易保护主义的干扰,以及REACH法案(《化学品注册、评估、许可和限制》简称)和轮胎标签法等技术性贸易壁垒的正式实施,下半年化工外需市场仍不容乐观。

相对于国际需求,化工国内需求相对较好,但增速同样下滑。二季度,在价格下降的同时,销售实现同比增长,反映出当前国内化工行业需求总体仍保持增长态势,与国际金融危机期间相比,目前化工行业保持增长的基本面尚未改变。但从去年四季度以来,销售增速呈现持续下降。二季度以来,国家密集出台了一系列稳增长措施,主要包括连续降低存款准备金率和利率、加快支持重点项目特别是在建项目建设、放开民间资本投资、节能汽车家电下乡等。下半年,随着各项政策的逐步落实,预计将对稳定国内化工产品需求发挥积极作用。

二季度,受国际油价回落带来的成本下降影响,化工行业利润降幅有所收窄,但仍达到20.1%,较大程度上落后于全国规模以上工业企业平均水平。前两个季度,化工行业效益指标持续处于偏冷区间,利润同比降幅持续高企,对行业景气指数带来较大拖累。

总体产能相对过剩

目前我国化工行业总体产能相对过剩,特别是大宗传统化工产品过剩严重,导致在市场下行过程中,供需失衡加剧,价格下跌较快,效益明显下滑,对行业景气构成持续不利的影响。中经化工产业景气指数报告显示,今年前两个季度,化工行业新增产能释放加快,生产合成指数总体上升,主要产品产量多数保持较快增长,而下游需求总体减弱,造成供需矛盾急速加剧。进入二季度,随着油价回落,化工产品价格出现一波大幅下跌,初步统计,市场上超过70%的大宗化工产品价格环比下跌,其中,跌幅超过5%的占到近60%,各类产品平均价格下跌接近7%。尽管油价回落是行业产品价格大幅走跌的重要推手,但市场供求关系失衡仍是主因。

需引起注意的是,二季度,除了纯碱、电石、PVC、甲醇、尿素等传统产能过剩产品市场供求失衡、市场价格走低外,有机化工原料、合成材料、专用化学品等一些市场总体存在缺口的产品,市场供需也出现失衡,价格下降幅度更大。

统计显示,今年上半年,行业中利润降幅相对较大的恰恰是合成材料、专用化学品和基础化工原料。这三大子行业利润占到全行业60%以上,但今年受房地产投资增速回落影响,上述产品价格持续下跌,利润下降明显。

上半年,在景气持续回落下,行业投资却仍保持上升趋势,需高度关注。一季度,行业投资同比增长28.7%,较大程度上快于全国规模以上工业投资水平,二季度,增速进一步加快到36.2%。从投向来看,投资增速较高的领域主要为有机化工原料、磷肥、染料、合成树脂、合纤单体等,目前来看,国内磷肥、染料产能相对过剩已较为严重,有机原料、合成树脂、合纤单体尽管总量尚存缺口,但缺少的主要是功能性、专用型的高端产品,通用型低端产品的供应也已过剩。由此来看,目前行业投资过快增长,存在较大的盲目性,其中不可避免有部分低水平重复建设的项目,继续任由其大干快上,只会加剧未来行业进一步的供需矛盾,形成新的过剩产能。

当前市场环境下,要真正实现化工行业景气运行回稳,必须加快结构调整,一方面在产业政策指导下,利用市场下行机会,倒逼企业加快淘汰落后产能,对产能过剩的大宗基础化学品严格控制总量,优化存量结构;另一方面,严格按照产业准入条件,坚决制止不合理的低水平重复投资项目,鼓励企业做好市场调研,在可行性研究基础上,大力发展高技术含量、高附加值的产品,尤其在合成材料和有机化学原料行业,要实施“差别化”发展战略,实现产品由“通用型”向“专用型”转变。