景气指数连续下滑

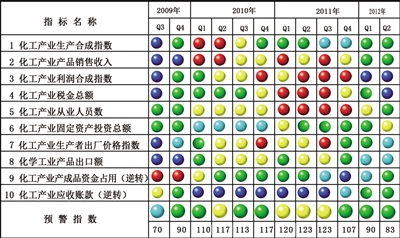

2012年二季度,中经化工产业①景气指数为98.5点(2003年增长水平=100),较上季度下降1.2点,连续3个季度呈现回落走势。

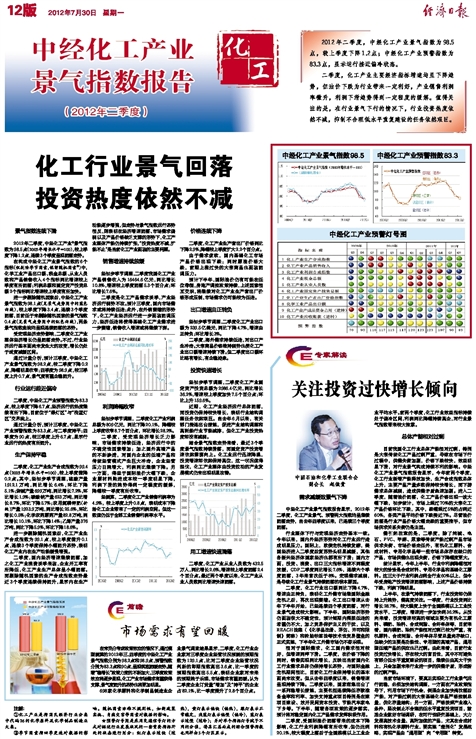

在构成中经化工产业景气指数的6个指标(仅剔除季节因素,保留随机因素②)中,化学工业产品出口额、税金总额、从业人员数和产品销售收入4个指标同比增速较上季度有所回落;利润总额和固定资产投资总额2个指标同比增速较上季度有所加快。

进一步剔除随机因素后,中经化工产业景气指数为98.1点(见景气走势图中的蓝色曲线),较上季度下降3.4点,连续3个季度回落,目前低于未剔除随机因素的景气指数0.4点(见景气走势图中的红色曲线),两条景气指数曲线均呈现连续回落的态势。

受宏观经济走势影响,二季度化工产业整体经济增长仍呈回落走势。不过,行业经济运行基本面尚未发生大的改变,增长仍处于适度减缓区间。

通过计量分析,预计三季度,中经化工产业景气指数为98.2点,较二季度下降0.2点,降幅明显收窄;四季度为98.9点,较三季度上升0.7点,景气度有望企稳回升。

行业运行趋近偏冷

二季度,中经化工产业预警指数为83.3点,较上季度下降6.7点,经济运行的热度继续有所下降,目前位于“绿灯区”与“浅蓝灯区”交界线上。

通过计量分析,预计三季度,中经化工产业预警指数为83.3点,与二季度持平;四季度为90点,较三季度上升6.7点,显示行业运行的热度有所回升。

生产保持平稳

二季度,化工产业生产合成指数为99.4点(2003年增长水平=100),较上季度微降0.2点。其中,经初步季节调整,硫酸产量1912.1万吨,同比增长6.4%,环比下降5.1%;烧碱产量699万吨,同比增长7.2%,环比增长1.9%;碳酸钠产量623万吨,同比增长8.7%,环比下降5.7%;农用氮磷钾肥(折纯)产量1923.9万吨,同比增长25.6%,环比增长0.5%;化学农药原药产量82.8万吨,同比增长10.1%,环比下降14%;乙烯产量376万吨,同比下降5.9%,环比下降18.6%。

进一步剔除随机因素后,化工产业生产合成指数为99.1点,较上季度微升0.1点,连续3个季度保持小幅回升态势,表明化工产业内在生产动能缓慢增强。

二季度,国内经济增速继续回落,加之化工产业消费淡季来临,企业开工率有所降低,化工产业生产总体呈小幅回落。而剔除随机因素的生产合成指数走势最近3个季度连续保持回升,显示内在生产动能逐步增强,但走势与景气指数运行态势相反,则表明在经济增速回落、市场需求偏弱以及产品价格缺乏支撑的形势下,化工产业整体产能仍持续扩张,“投资热度不减,扩能不止”是当前化工产业面临的主要问题。

销售增速持续放缓

经初步季节调整,二季度我国化工产业产品销售收入为16464.6亿元,同比增长10.8%,增速较上季度回落5.3个百分点;环比增长7.6%。

二季度是化工产品需求淡季,产业经济运行弱势不改。预计三季度,国内市场需求或将持续低迷;此外,在外销萎缩的形势下,化工产业经济运行进一步面临回调压力,经济低迷将使得基础化工产业需求进一步萎缩,销售收入增速或将继续下探。

利润降幅收窄

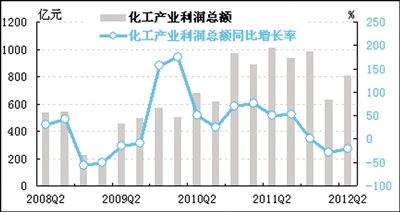

经初步季节调整,二季度化工产业利润总额为809亿元,同比下降20.1%,降幅较上季度收窄8.7个百分点,环比增长28.2%。

二季度,受宏观经济增长乏力影响,市场需求持续低迷,经济运行中的不确定性因素增加;加之国外高端产品的不断渗透,对国内企业的低端产品和传统经营模式产生巨大冲击,企业经营压力日趋增大,利润同比继续下降。另一方面,得益于国际油价大幅下跌,企业原材料购进成本较一季度明显下降,利润下滑的趋势得到一定程度的缓解,降幅较一季度有所收窄。

经测算,二季度化工产业销售利润率为4.9%,较上季度上升0.8点,表明成本下降给化工企业带来了一定的利润空间。但这一数值仍低于全部工业销售利润率水平。

价格连续下降

二季度,化工产业生产者出厂价格同比下降2.9%,降幅较上季度扩大2.2个百分点。

由于需求疲软,国内基础化工市场产品价格出现下跌;同时原油价格大跌,前期上涨过快的大宗商品也面临回调压力。

预计下半年,国际油价仍有可能在低位徘徊,房地产调控政策持续,上述因素相互交织,将继续对化工产业生产者出厂价格形成压制,市场需求仍可能较为低迷。

出口增速由正转负

经初步季节调整,二季度化工产业出口额为239.5亿美元,同比下降4.7%,增速由正转负;环比增长3%。

二季度,海外需求持续低迷,对出口产生冲击。大宗商品价格维持弱势也使化工产业出口额增速持续下滑。但二季度出口额环比略有增长,有企稳迹象。

投资快速增长

经初步季节调整,二季度化工产业固定资产投资总额为2986.4亿元,同比增长36.2%,增速较上季度加快7.5个百分点;环比上升159.6%。

近期,化工产业经济运行总体回落,而投资仍保持较快增长,表明行业结构调整任务依然艰巨。自去年6月以来,有关部门接连出台措施,促进产业结构调整和高耗能行业节能减排,但化工产业投资热度却没有减弱。

结合景气指数走势来看,最近3个季度景气指数持续滑落,而固定资产投资增速依然震荡向上。化工业运行迅速降温,投资增速却依然保持高位,这一状况值得担忧,化工产业整体由投资拉动的产业发展模式仍未出现明显改善。

用工增速快速滑落

二季度,化工产业从业人员数为432.5万人,同比增长2.6%,增速较上季度回落2.4个百分点。最近两个季度以来,化工产业从业人员数同比增速快速回落。

中经化工产业预警灯号图