景气指数继续下滑

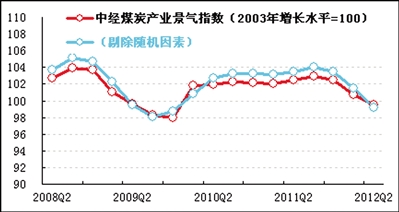

2012年二季度,中经煤炭产业①景气指数为99.5点(2003年增长水平=100),比上季度下降1.3点。

在构成煤炭产业景气指数的6个指标(仅剔除季节因素,保留随机因素②)中,仅煤炭产业固定资产投资总额同比增速呈回升态势,煤炭产业利润合成指数、税金总额、从业人员数、出口额和产品销售收入等指标同比增速出现回落态势。

在进一步剔除随机因素后,煤炭产业景气指数为99.2点(见景气走势图中蓝色曲线),比上季度回落2.3点,略低于未剔除随机因素的景气指数(见景气走势图中红色曲线)0.3点,且两条曲线双双呈下行走势。

预警指数回落6.6点

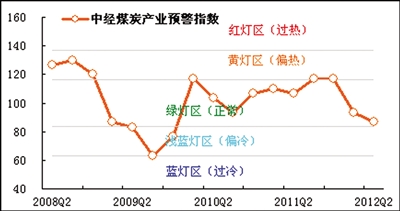

二季度,中经煤炭产业预警指数为86.7点,比上季度下降6.6点,回落到“绿灯区”的下线区域。从灯号变动情况来看,有5个指标灯号维持不变,2个指标灯号上行,3个指标灯号下行。

销售收入同比增速放缓

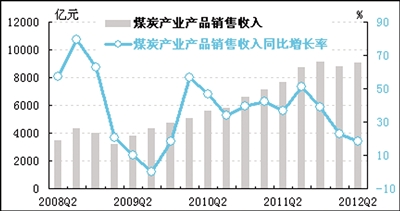

经初步季节调整,二季度煤炭产业产品销售收入为9035.8亿元,同比增长18.3%,同比增速较上季度回落4.7个百分点,环比上升2.6%。二季度煤炭产业产品销售收入同比增速继续回落,主要受需求持续减弱和价格下滑的影响。

产成品资金占用处于高点

截至二季度末,经初步季节调整,煤炭产业产成品资金占用额为785.4亿元,处于近年来的高点,同比增长24.4%,同比增速虽比上季度有所减弱,但环比上升12.8%,而上季度环比为下降4.7%。综合来看,库存增加主要由于国内经济运行放缓,电力需求疲软,重点行业耗煤量明显减少,加之煤炭产量仍有所增长,进口煤炭继续增加。

净进口规模继续扩大

经初步季节调整,二季度煤炭产业出口额为5.4亿美元,同比下降41.3%,降幅比上季度扩大16.4个百分点;环比下降22.3%,而上季度环比上升30.7%。今年以来,煤炭净进口量大幅增加,成为国内煤炭销售困难和价格下跌的原因之一。

价格涨幅继续回落

二季度,煤炭产业生产者出厂价格比上年同期上涨1.4%,涨幅比上季度回落3.7个百分点,呈现稳步回调态势。国内煤炭价格持续震荡下行,主要受国内经济增速放缓、下游需求减弱、各环节煤炭库存保持高位以及国际煤价持续下行等多重因素影响。在供求关系失衡情况下,短期内煤炭价格难以走出阴跌。随着煤炭企业兼并重组不断推进,企业对市场控制力增强,可能会通过限产等手段来抑制煤价下跌。

盈利水平持续下滑

经初步季节调整,二季度煤炭产业实现利润总额1039.5亿元,同比下降6.9%,降幅比上季度扩大17.8个百分点;环比上涨0.6%,而上季度为环比下降11.7%。二季度,煤炭产业销售利润率为11.5%,比上季度降低0.22个百分点,但与全部工业销售利润率(5.5%)相比,仍处于较高水平。

税收同比增速持续回落

经初步季节调整,二季度煤炭产业上缴税金总额为733.9亿元,同比增长2.4%,同比增速较上季度回落15.7个百分点,延续了今年一季度以来同比增速回落的趋势;环比下降2.3%,而上季度为环比基本持平。

应收账款周转基本正常

二季度末,煤炭产业应收账款为2668.9亿元,同比增长27.1%,增速比上季度回落1.9个百分点。应收账款周转天数为24.6天,比一季度增加0.1天。但与全部工业应收账款周转天数30.2天相比,煤炭产业应收账款周转天数仍属较好水平。

用工增速持续放缓

二季度,煤炭产业从业人员数为526.3万人,同比增长3.3%,增速比上季度放缓2.7个百分点。煤炭产业用工同比增速自去年二季度以来一直处于持续放缓的态势,表明煤炭行业过热的势头已得到抑制。

投资同比增速回升

经初步季节调整,二季度煤炭产业固定资产投资总额1237.9亿元,同比增长25.5%,同比增速较上季度提高2.5个百分点。

注解:

①煤炭产业包括国民经济行业分类中煤炭开采和洗选业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示。

中经煤炭产业景气指数99.5

中经煤炭产业预警指数86.7

中经煤炭产业预警灯号图