一直以来,保险对于拉动消费的作用都不可忽视,但曾经很“红”的个人消费信贷保证保险的发展并不如想象中顺利。实践证明,惟有创新保险产品、加强风险防控,才是保险业助力拉动内需的有效做法——

回忆起6年前的购买房贷险经历,北京市民江女士告诉记者:“我们2006年办理房贷,除了将房产抵押外,还需买一份保险,贷款24万元,30年还清,保费大约为3000元,需要把第一受益人定成银行。假设因意外我不能继续还房贷了,那么保险公司可以帮我‘埋单’。”此处的“意外”是指被保险人用银行抵押贷款购买的房屋出现火灾、暴风等自然灾害发生的损毁;购房人在保险期内因遭受意外伤害事故所致死亡或伤残,丧失全部或部分还贷能力。

然而,由于出险率极低,江女士当年购买的房贷险在2006年以后就淡出了市场。此外,同样遭遇市场冷遇的还有曾被各方普遍看好的车贷险。

房贷险、车贷险等消费信贷保险再次引发人们关注缘于去年年底,各省陆续出台的保险行业“十二五”规划中,大多提到要发展该险种。如北京保监局发布的《北京保险业发展“十二五”规划》特别提到,要发展“住房、汽车等消费信贷保证保险,活跃首都消费市场”。

消费信贷险是保险业助力内需扩大的有力产品,也是保险公司产品创新、拓展银保业务合作范围的有益尝试。业内呼吁,曾经作为消费信贷“护身符”的消费信贷保证保险,也理应与时俱进,加快创新。

消费信贷险受市场冷落

个人消费信贷保证保险诞生的初衷是为发挥保险拉动消费、扩大内需的功能。然而,其发展过程并不顺利。

个人消费信贷保证保险中,最快“红”遍业界、又最快全面收缩的险种就是房贷险。同时,目前仍然在合作办理车贷险业务的保险公司和银行也已为数不多了。

个人消费信贷保证保险淡出市场有着多方面原因。某国有商业银行绍兴分行个人信贷部副总经理告诉记者,2006年前后,房贷险曾是商业银行审批房贷时的“标准配置”。“但是在推行该险种一年左右,问题就越来越多。除了出险率低,保险公司制定的免责条款争议也很大,有很多贷款购房者都不愿意买房贷险。对商业银行来说,房贷本来就有住房作为抵押物,房价上涨阶段,一般情况下都会超过贷款数额,房子作为抵押物已经很值钱了,银行基本不会受到损失,所以对申请房贷的人并不要求必须购买房贷险。”他说。不过,出于风险考虑,许多银行对于按揭贷款购买的房屋,转而建议贷款者需要购买财产险。

但是,业内人士认为,相对房屋按揭贷款数额来说,房贷险的保费其实并不高,万一遇到意外事故,就能多一份保障、少一份风险。

再看车贷险,随着国内汽车消费信贷业务的蓬勃发展,在2000年前后,车贷险一度以年均200%以上的速度增长。随后,由于社会信用体系建设不完善、产品设计不合理等原因,车贷险业务的风险越来越大,多家保险公司快速收缩该项业务。

某股份制银行个人银行业务部相关负责人认为,保险公司退出车贷险市场,最主要的原因是保险公司判断其投入、承担的风险和回报的不对称。银行可以通过贷款给买车的消费者获得相应的利息回报,保险公司则通过保险服务获得保险收入的相应回报。“我认为,‘相应’两个字很重要。如果投入大,承担风险大,而获得的回报小,保险公司就肯定会调整服务方式和内容,甚至进行‘做’与‘不做’的选择。如果保险公司认为‘收不敷支’,自然会限制或取消承保范围,甚至会取消该业务品种。”他告诉记者。

由于我国信用体系建设起步晚,对保险公司提供消费信贷保险产品造成了阻碍。完善的信用体系不仅方便消费者获得个人信贷,也能降低保险公司的成本。而在消费信贷保证保险发展初期,我国个人征信系统尚不完善,保险公司进行信用审查成本高、风险大,发展消费信贷险业务的积极性有限。

拉动消费

保险业还需加速创新

随着个人消费观念的不断更新和个人消费贷款需求的逐渐增多,保险公司应适当拓宽保障人群,创新保险形式和产品,在个人消费信贷保险业务方面实现突破。

当前,个人消费信贷业务随着经济的快速增长得到发展,并逐步成为零售银行最主要的业务和效益来源之一。通过个人消费信贷,人们可以提前实现买房、买车的梦想,而且出国留学、装修房子,甚至短期资金周转不灵时,都可以求助于消费信贷。

那么,曾经作为消费信贷“护身符”的消费信贷保证保险,也理应与时俱进,加快创新。例如,尽管车贷险备受市场“冷遇”,但是记者从安邦保险了解到,该公司的车贷险当前仍然发展良好。“从2005年6月开办至今已有7年时间,安邦的车贷险总体运营情况良好。除了西藏、青海、宁夏,我们在全国都开展这项业务。”安邦车贷险负责人告诉记者,他看好当前车贷险的发展。

安邦保险认为,车贷险业务的风险主要集中在诈骗、挪用资金、恶意拖欠贷款,但是,随着社会信用环境逐渐改善,公民信用意识也在增强,保险公司面对的这些风险相应变小。从安邦的实践来看,和银行建立风险共担、利益共享的机制很重要,这对催收逾期欠款很有用。

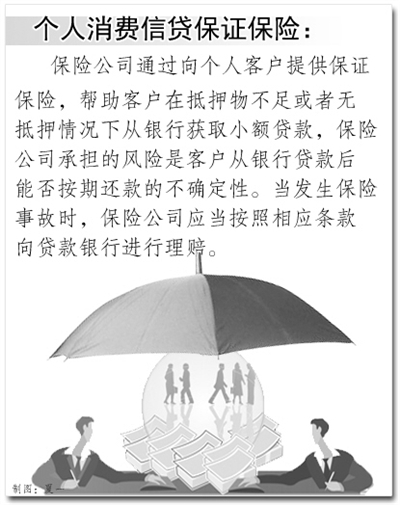

同时,从银行的角度来看,目前市场上的个人消费信贷产品的服务对象,往往是有稳定收入来源、有一定数额资产进行抵押的中高收入者。而广大的中低收入者其实也有庞大的贷款需求,为此中国平安产险和光大银行联手“杀入”了个人小额信用贷款领域,平安产险通过向个人客户提供一项创新的保险产品——平安个人消费信贷保证保险,就能帮助客户从光大银行获取无抵押小额短期贷款。此外,今年2月,平安产险还推出了个人贷款综合保障计划,若个人因意外伤害事故导致死亡或伤残,造成连续三个月未履行或未完全履行贷款合同约定的还贷责任,平安产险将按偿付比例承担事故发生时贷款合同项下的还贷责任。

近年来,个人消费信贷业务以巨大的市场潜力和较高的预期收益成为金融市场竞争的热点。而上述仍然能参与消费信贷市场保险公司的做法表明,创新保险产品和加强风险防控无疑是行之有效的做法。

此外,中央财经大学保险系主任郝演苏认为,作为消费信贷市场的合作方,银保合作最大的问题是对于贷款者的信息不能共享。“银保合作长远的目标应该是资源共享、合作共赢。监管层和保险公司应真正实现贷款消费者与保险消费者资源的共享,从而有效地控制风险。”郝演苏说。