现在,越来越多的家庭都在制定符合自身情况的理财规划,在分散投资渠道已成共识的情况下,保险作为投资保障的渠道之一,受到人们的青睐。随着我国资本市场的发展和日益成熟,人们在选择保险产品时,更加倾向于选择保障和投资融于一体的新型投资型险种。据介绍,新型投资型险种主要可分为分红型、万能型和投资连结型三种类型。

分红型保险是指以定价利率作为客户最低保证收益率,如果投资收益率低于保证利率,损失完全由保险公司承担,客户可拿到协议的最低收益;如果投资成果优于定价假设,客户则可以按照约定的比例分享盈余。

“相对于普通类型的人身保险产品,分红险最大的特点是,保单持有人可以获得红利分配。”中英人寿保险有限公司市场与产品部产品开发资深主任刘云飞告诉记者,分红险兼有保障和投资功能,客户在获得保险保障的同时,还能实现资产的保值增值。“另外,保险公司每年还根据分红保险业务的实际经营状况,决定红利分配。而按照目前监管机构的要求,保险公司必须给予不低于70%的可分配盈余,如此一来,客户的利益和公司的投资收益紧密联系在一起,投保人无形中还享有了机构投资理财的服务”。

刘云飞介绍说:“红利分配方式还可细分为现金红利和增额红利。现金红利分配是指直接以现金的形式将盈余分配给保单持有人,保险公司可以提供多种红利领取方式,比如:现金、抵交保费、累积生息及购买交清保额等;增额红利分配是指在整个保险期限内每年以增加保额的方式分配红利。”

刘云飞同时提醒消费者,“由于分红水平与保险公司的经营状况有着直接关系。通常来说,在保险公司经营状况良好的年份,客户可能分到较多的红利,但如果保险公司的经营状况不佳,客户能分到的红利就可能比较少甚至没有,因此分红是不固定,也是得不到保证的”。

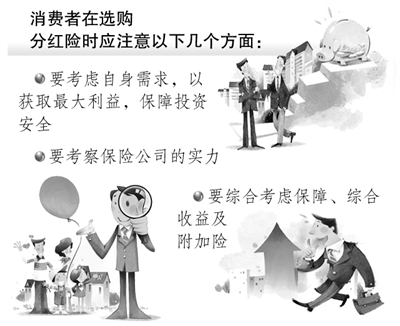

那么,消费者在选购分红保险时应该注意哪些方面呢?

中国人寿的理财师表示,消费者首先要考虑自身需求,要根据家庭和自身的实际情况选择合适的保险产品,以获取最大利益,保障投资安全。其次,要考察保险公司的实力,因为与传统寿险的定值给付不同,分红保险的利益是变动的,红利来源于保险公司的三差,即费差益、利差益和死差益,其中利差益反映了保险公司的实力与投资回报能力。第三,要综合考虑保障、综合收益及附加险。保险产品与其他理财工具的本质区别是具有保障功能,因此购买分红保险主要必须看重其保障功能。目前市面上的分红保险种类繁多,消费者应选择一些保障期较长、保障功能较强的分红产品,而不应对短期的收益看得过重。

此外,理财师还提醒消费者,目前各家保险公司的分红保险都是主险产品,一般有一定的附加险作为补充,消费者在选择分红保险的时候,也要注意对附加险的对比分析。