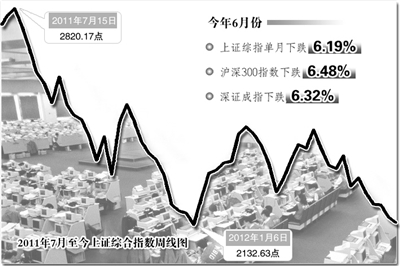

回顾刚刚过去的6月,上证综指单月下跌6.19%,沪深300指数下跌6.48%,深证成指下跌6.32%。纵观上半年,A股市场行情如同“过山车”,在政策放松预期明确、蓝筹股政策红利等因素刺激下,大盘出现短暂的估值修复行情,而对基本面的担忧、欧债危机的蔓延使得A股市场重陷震荡格局,上证综指重回2200点水平。进入7月以来,大盘更是创出近半年以来的新低。那么,今年下半年A股市场将如何演绎?研究机构和投资机构在下半年会采取怎样的投资策略呢?

走势

具备长期向上基础

国泰君安认为,随着“稳增长”政策的实施,在下游消费服务业绩稳定增长的同时,中游业绩也会慢慢恢复。整体来看,下半年在深刻理解转型期逻辑的基础上,能够看到流动性改善下的估值修复,也能看到“稳增长”政策带来的盈利拐点。伴随经济转型成效的逐渐显现,股市更具备了长期向上的基础,因此对下半年仍持较为乐观的判断,上证综指波动区间将在2300点至2800点。

招商证券认为,目前经济下行周期已近尾声,下半年经济将逐渐回升。在经济底部确认之前,市场受各种因素或预期扰动,会出现震荡甚至小幅调整,但这些都会在经济底部出现后逐一被消化。如果说上半年是流动性拐点催生的中级反弹,那么,未来6个月内将看到经济回暖催生的中期反弹。

中金公司认为,目前我国经济需要在“稳增长”与“调结构”之间寻求平衡,受到短周期总需求疲弱和潜在增长率放缓的叠加作用,当前经济增长较弱。但我国经济“调结构”刻不容缓,以资本市场为先导的一系列改革正在进行,A股市场正逐步反映这两种力量形成的冲突与共振:一是股价创新高与破净资产并存;二是高管股东增持与减持分化;三是行业板块之间的相关性趋弱;四是市场波动区间在缩小。

中金公司认为,目前市场分歧在于见底的时间和进程,基于短期政策逆周期刺激与经济潜在增长率放缓的预期,市场难以走出大级别趋势行情。

机会

把握结构性投资机遇

宏源证券认为,下半年投资,短期可保持对消费、强势行业的超配。短期风险主要是半年报盈利超预期下滑的可能性,以及盈利下调行为本身对市场情绪的消极影响;当宏观经济走出谷底时,投资者可在市场趋势性反弹中增加周期性行业的配置;若想获得更高的阶段性收益,主题性投资机会将是不错的选择。

中金公司的策略观点认为,A股市场在三季度受政策刺激和经济筑底反弹有望走出一波行情,而四季度由于对海外市场和明年经济增长的担忧,有可能会有所调整。从主题板块方面考虑,建议投资者把握主题配置和事件驱动的平衡,在三、四季度各有所侧重。建议在夏季配置上主动进攻,而在秋天巩固成绩,配置上偏稳健和保守。板块配置上循着“政策推动—博弈上涨—改革红利—关注盈利—回归稳健”的路径。在夏季,进攻板块重点推荐房地产、装饰装潢、家电、建材、水电核电及工程机械,同时配置有订单保证的节能环保和智能消费电子板块,证券和文化传媒在市场上涨时也会有阶段性机会;在秋天,巩固板块选择则偏向医疗保健、农肥饲料、非一线白酒、电力和航空等。

招商证券的投资策略建议配置地产产业链、证券保险、中下游制造业、医药等,并坚守部分品牌消费品。流动性放松和利率下行受益的行业地产及其产业链、证券保险等仍然值得配置;制造业如汽车、家电、机械等因成本压力大幅缓解、产业活力回升而值得配置;库存周期已处于底部的医药板块值得配置;品牌消费品如食品饮料、服装等处于去库存阶段,行业内不少企业仍值得坚守。

海通证券认为,从经济、制度两个角度分析估值、盈利、资金流向变化,判断下半年市场将迎来向上行情。行业配置选择受益于政策的铁路设备、工程机械、节能环保行业,早周期的地产、汽车行业,消费结构升级的旅游、医疗服务行业,以及受益于制度变革的非银金融板块;风格配置方面更看好二线蓝筹。

配置

重点关注蓝筹股

南方基金认为,三季度需要等待更多的政策利好信号和流动性的进一步改善,只有这样,A股市场才能迎来较大幅度反弹。目前,市场估值处于相对低位,在经济冷、政策热的组合下,市场将呈现震荡向上走势。随着退市制度的推出,小盘股的投资风险开始逐渐显现。从结构上来看,看好以沪深300为代表的蓝筹股,而对于创业板和绩差股则要尽量规避。下半年重点配置行业为金融、地产、品牌消费、先进制造等。

申万菱信基金认为,在基本面、资金面没有明显回暖迹象时,早周期类行业和防御型行业将是配置重点,比如保险、地产等早周期类行业,以及食品饮料、商贸等防御型行业。而一旦经济触底回升,将会增加周期类行业的配置吸引力。具体投资思路上,建议以一线龙头和二线龙头,以及市场认知度较高的地产企业为主。

国投瑞银基金认为,随着A股制度性改革持续推进,积极采取增加机构投资者入市、强制完善分红机制、推进退市制度等多项措施,在投资偏好和管理层扶持的双重动力下,蓝筹众多行业包括银行、非银行金融、交通运输、石油石化、基础设施等,有望成为下半年各类资金的增配对象,从而有望产生显著上扬行情。从主题配置来看,一方面是金融制度改革将给证券和保险行业带来长期制度红利;另一方面,受“稳增长”政策推动,作为工业产业链最长的房地产和汽车等行业,在下半年“稳增长”的宏观经济背景下仍将是政策托底的重点,而前期过度悲观预期的机械、水泥、煤炭等行业,也将存在阶段性投资机会。