本报记者 贾 伟

最近新发的2012年第一期凭证式国债,3年期票面年利率5.58%,5年期票面年利率6.15%,预期收益均超过同期银行定存利率,发行当日开市即被抢购一空。

从凭证式国债热销的情况来看,市场对有一定收益预期的固定收益类产品存在巨大需求。投资者通常希望找到一款能跑赢同期银行定存利率并战胜通胀的产品,从操作性考虑要方便及时存取、又要能买得着,这样的产品实在不多。目前在低风险理财工具中,凭证式国债、银行理财产品、货币市场基金是投资者普遍关注的品种。

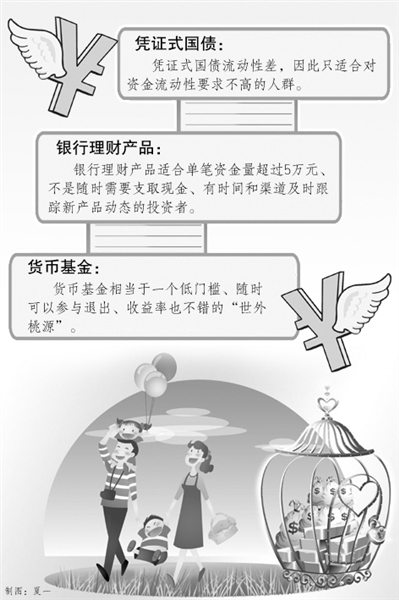

凭证式国债

想说爱你不容易

凭证式国债,是老百姓最熟悉、也最热衷于购买的债券,那些银行门口半夜排队的人群,多是购买这种债券的。凭证式国债由于收益率高于同期银行定存利率、购买门槛低(100元起),往往早8点半刚上市即售罄,投资者甚至在早9点开门的营业部都未能买到,所以就出现了“国债买不着”的局面。

另外,凭证式国债不可以上市流通,但可以随时到原购买点兑取现金,提前兑取有利息损失,并且是一次性的、不能部分兑取。总的来说,凭证式国债流动性差,因此只适合对资金流动性要求不高的人群。

银行理财产品

投资门槛有点高

这两年很多银行VIP持卡者经常收到银行经理发来的短信,被告知又有某种银行理财产品即将发行,其预期年化收益率根据期限长短不同,近期通常在3.5%至5.5%不等。

与当前银行的活期存款、1年期存款利率相比,90天以上的银行理财产品具有相当吸引力,仍然保持相当规模。而90天以下的银行理财产品通常收益水平与1年期定存利率相当,1个月以下的银行理财已在此前被“叫停”。

银行理财产品目前的购买者多是高净值人群、银行VIP客户。因为其资金门槛通常在5万元以上,对于很多想把家庭零用钱管起来的主妇、老人而言,只能“望洋兴叹”。从流动性来看,封闭期至少超过1个月,期限长的超过3个月,仍然较难满足现金管理要求的灵活机动性。真正买过银行理财的投资者还发现:投入1年下来未必真能达到自己预期的年化收益率。因为从一个产品到期到购入下一个产品,中间有自然中断时间,忙碌的投资者常常因为跟踪不及时或购买不顺利而中断较长时间。

综合来看,银行理财产品适合单笔资金量超过5万元、不是随时需要支取现金、有时间和渠道及时跟踪新产品动态的投资者。

货币市场基金

现金管理的“桃花源”

对于那些追国债追不着的初级投资者,货币市场基金相当于一个低门槛、随时可以参与退出、收益率也不错的“世外桃源”。

货币市场基金流动性仅次于银行活期存款,远远好于定期存款、银行理财、国债等低风险品种。它有几个特点尤其适合家庭进行小额现金管理:货币市场基金单笔申购是1000元起,定投则每月100元起即可,门槛很低——这一点对于小额现金管理非常实用。买入后的第2个工作日起可赎回,变现也非常灵活快捷——对于家庭理财而言不影响日常开支。货币市场基金也可以选择“网上交易”渠道,不用去银行排队,简单省时——对于普通投资者来说意味着可操作性大大增强。

当前,货币市场基金在央行降准、资金面趋向宽松、不利于货币投资的背景下,全部产品的年化收益率仍普遍超过一年期银行定存利率(3.5%),成为高流动性资金关注的热点。

银河证券5月30日数据显示,全部51只货币市场基金(A级)的7日年化收益率均值达4.22%。部分绩优货币市场基金更是由于其管理效率高、收益率稳定、流动性好等特点,受到专业机构投资者的偏爱,持续净申购突出,进而影响大批个人投资者跟进。

比如目前市面上最受欢迎的货币市场基金之一“易方达货币”,今年以来的7日年化收益率持续保持在4%以上,并且多数时间超过5%,“双跑赢”当前CPI(3.4%)和1年期银行定存利率(3.5%),拥有大批粉丝。据称其目前规模已超过400亿元,对比一季度末增长率近1倍。

综合来看,货币市场基金具有零申购赎回费、低风险、低门槛、变现快捷、网上交易简单方便等特点,是颇具吸引力的活期存款替代品。如果你是家庭里的“CFO”(首席财务官),可以利用科学的现金管理工具把自己武装起来,通过货币市场基金打理小额流动资金。

另外,几种常见的低风险工具的流动性从高到低依次是:活期存款>货币市场基金>银行理财产品>定期存款>国债,熟练的投资者也可以根据自己的流动性安排而选择不同到期日的长短期组合进行搭配,更好地管理现金头寸。