6月份以来,国内煤价大幅下挫,一度被认为是国内煤市黄金十年的结束,业内人士认为,利好因素已在积聚——

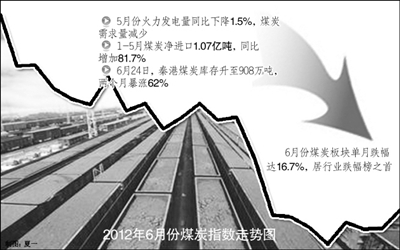

受国际煤炭价格下行、下游需求疲弱、各港口库存创新高等因素打压,6月份A股煤炭板块加速下跌,单月跌幅高达16.7%,高居行业跌幅榜首。

个股方面,山煤国际以26.24%的月跌幅领跌煤炭股,冀中能源、兰花科创、潞安环能、平庄能源及盘江股份等的跌幅均超过20%。而同期沪综指跌幅仅为6.19%。数据显示,煤炭板块有14只个股跌幅超过20%,占A股所有跌幅超过20%的个股数量的1/3。

7月份以来,煤炭板块跌幅有所收窄,7月3日云煤能源涨幅达6.32%,板块行情出现好转迹象。但7月5日,煤炭板块再次出现明显下跌,截至收盘,跌幅达2.58%。个股中,金瑞矿业跌幅5.97%,云维股份跌幅5.85%,永泰能源和ST黑化跌幅超过4%,山西焦化、郑州煤电、美锦能源跌幅超过3%。

不过,申银万国刘晓宁分析,由于欧洲峰会的效果超出市场预期,避险情绪得到缓解,国际原油价格也出现大幅反弹,预计将带动海外煤价企稳回升,对国内煤价的冲击也将得到明显缓解,这些利好都将有助于煤炭板块启动修复行情。另有业内人士认为,预计下半年煤炭板块将伴随煤炭行业基本面的V型走势,在三季度走低筑底,或于四季度企稳回升。

短期供需失衡导致急跌

业内分析认为,经济增速减缓和工业景气下行,是前期煤炭股暴跌的根本原因,直接诱因则是多重负面因素导致煤炭行业短期供需失衡,整个行业景气度下降,投资者信心有所不足。

就煤炭行业下游需求来看,中金公司研究分析显示,重工业行业减速导致用电量增速大幅回落,1至5月份全社会用电量同比增长5.8%,增幅回落6.2个百分点;水力发电大幅增加,部分排挤了火电需求,1至5月水力发电量和火力发电量分别同比增加7.8%和4.1%,5月份同比增加31.0%和下降1.5%,因而,煤炭需求绝对量减少。申银万国数据显示,截至6月29日,当周六大电厂日均耗煤环比下降3.39万吨/日,环比降幅为5.8%;6月上旬直供电厂日均耗煤较5月下降20.9万吨/日至312.8万吨,降幅为6.3%。

国际煤价持续低于国内,在进口量大幅增加、国内煤炭需求不旺的情况下压力更大。1至5月份,包括褐煤在内的煤炭净进口达1.07亿吨,同比增加81.7%。申银万国数据显示,秦皇岛港动力煤与澳洲BJ动力煤运至广州港的价差,6月份曾达到23元/吨。

需求下滑导致6月以来港口、电厂和产地煤炭库存持续高企。数据显示,秦皇岛港码头煤炭库存5月初还只有560万吨,但到6月24日已骤升至908万吨,两个月内暴涨62%。而在去年同期,该港煤炭库存量仅为600万吨左右。

港口动力煤现货价格承压加速下滑,带动产地动力煤价格回调。秦皇岛煤炭网6月27日发布统计数据显示,秦皇岛港、曹妃甸港、国投京唐港、天津港、黄骅港等港口煤炭价格再创新低。申万数据也显示,6月最后一周秦港5500大卡动力煤现货价格环比下降6.3%,单周下跌45元/吨,创下今年以来单周最大跌幅。

秦皇岛煤炭交易市场总经理李学刚表示,煤炭生产、发运、贸易企业,甚至包括电力企业在内的高煤炭库存企业,几乎都开始降价促销,加速了市场煤价下挫。

也有分析人士认为,国内煤炭牛市持续10年,参与投机性炒作的经销商较多,最近经销商达成一致的降价预期后,集体“割肉”出局也是导致近期煤炭价格暴跌的重要原因。当经销商清除库存之后,市场或许会阶段性企稳。

此外,由于北美大量使用页岩气,导致国际煤炭价格下降,此轮我国煤炭价格下跌也有补跌的因素。

多重利好有助行情修复

刘晓宁分析,未来有几大利好因素积聚煤炭行业,有助于启动修复行情。首先是国际油价大幅反弹,预计将带动海外煤价企稳回升,对国内煤炭市场的冲击将得到明显缓解。上周五,布伦特原油每桶上涨逾6美元,本周油价升势有所放缓,但7月3日布伦特原油成交量仍高于30天均值。

另外,国内外煤价价差逐步缩小,本周澳大利亚BJ煤炭现货运抵中国模拟计算价格,比山西优混运抵广州港模拟计算价格高出12元/吨,价差环比缩小41元/吨。国际煤价本周出现上涨,澳洲BJ动力煤上涨3%,欧洲、南非动力煤上涨4.5%左右。如果海外煤价持续反弹,不仅能使进口煤冲击得到明显缓解,也使国内外煤价价差缩小,有助于抑制国内煤价下跌。

国内6大电厂库存小幅下降。截至6月29日,6大电厂库存已环比下降27万吨至1582万吨,环比降幅1.61%。

欧洲峰会成果超预期,避险情绪得到缓解。刘晓宁分析,5至6月份欧债风波再起,QE3也再度落空,全球避险情绪增强推动美元指数创下2年来新高。国内市场代表防御的电力股、消费品股获益,而煤炭作为周期行业被冷淡对待。随着全球风险偏好逆转,预计全球资金配置也将随之改变。

流动性改善,支撑煤炭板块估值修复。根据申万银行研究预测,预计6月底信贷数据为9000亿元至9500亿元,领先指标M2将环比回升。根据申万煤炭前期实证研究,流动性改善也是煤炭板块获得超额收益的核心因素之一。

政策面也传来利好,《煤炭深加工示范项目规划》和《煤炭深加工产业发展政策》已通过国家发改委审批,近期将发布。文件提出,“十二五”时期将形成若干集煤炭开发、加工、转化、电力、化工于一体的大型能源综合性基地和能源企业。

多家机构持“买入”评级

广发证券的煤炭行业分析师安鹏认为,煤价下跌对煤炭股业绩带来下行压力,但并不能看空煤炭股,因为煤价不是煤炭股走势的先行或同步指标,一般来说煤炭板块走势早于煤价表现,股价领先煤价约3至9个月见底或见顶。安鹏判断,上半年煤价快速下跌后,下半年和明年进口煤对国内煤炭市场的冲击将减弱,煤炭股或将迎来好的投资机会。

华泰联合证券分析显示,煤价急跌的风险基本已在6月份释放,即使未来一个月煤价还会继续走低,但跌幅最快、最急的阶段已过,7月份形成煤价阶段性底部的概率较大。而且,由于6月份煤炭股股价平均跌幅在20%以上,技术上存在反弹需求。但由于煤价在底部区域徘徊持续时间较长,短期煤价难以出现趋势性上涨。

投资建议方面,国泰君安认为现在煤炭板块调整是介入的时机,建议增持焦煤类公司。

光大证券煤炭行业分析师张力扬也认为,煤炭股的急跌有一部分因素是受市场情绪影响,煤价下跌已基本到位,等市场信心恢复后煤炭股将具备反弹空间,首推基本面较好的焦煤公司和露天煤业。

海通证券研究报告显示,煤炭板块估值已具有相对较高的安全边际,走势短期主要看经济政策提振预期、流动性等因素,中长期仍有赖于行业基本面的回升。建议关注内生产量增长较快、盈利能力稳健、估值具有优势的个股。