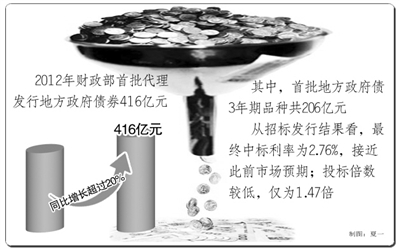

2012年财政部首批代理发行的416亿元地方政府债券在本月进行招标,涉及青岛、广西、陕西、甘肃、重庆、海南和新疆7地,其中3年期206亿元地方债已于6月15日发行。

首批地方债中,陕西发行额度最多,3年期和5年期的债券共计85亿元,其次是新疆,发行72亿元,广西71亿元,甘肃70亿元,重庆63亿元,海南40亿元,青岛最少,共计15亿元。相比于去年这几个地方总计337亿元的发行规模,今年规模同比增长超过20%。

从今年首批地方政府债的3年期品种招标发行结果看,最终中标利率为2.76%,接近此前市场预期,但投标倍数较低,仅为1.47倍。此次发行的债券共206亿元,期限为3年期,分属青岛、广西、陕西、甘肃、重庆、海南和新疆7地。从发行结果来看,今年地方政府债发行遇冷,究其原因主要在于当前的市场形势,而与地方政府债本身的特性相关性不大。

利率上行或压制需求

近期债券收益率持续下行的一个原因是资金面宽松,资金价格走低支撑了短中期债券的牛市。而目前临近半年末,资金利率开始上行,给利率债的发行带来了一定不利。

市场人士认为,目前利率债收益率已经处于低位,未来继续下行的空间有限,前期获利的机构开始获利了结,因此近期市场对利率债的需求较为有限。与地方政府债同日发行的9个月“贴现国债03”需求更加疲软,发行利率高于当日二级市场利率6个基点,招标倍率仅为1.22倍,这固然与该期不参与考核相关,但当前对利率债需求有限可能是更为主要的原因。

尽管首期地方债发行遇冷,但就今年整体地方债的发行情况而言,地方政府债的发行情况可能会较为乐观。诸如地方政府债务问题、地方政府“以债还债”等问题虽然会对地方政府债带来不利影响,但这些影响在当前并不会爆发,成为真正的风险因素。

发行总体相对乐观

中国银行间市场交易商协会研究部主任丁加华认为,今年国债发行量的变化,将会成为推动地方政府债发行偏乐观的主要因素。国债发行量较去年将有所减少,全年净融资额也将继续减少,从期限上来看,地方政府债以3年期和5年期为主,这两个期限的国债今年发行只数有所减少,从而为地方政府债腾挪了需求空间。此外,今年地方政府债有2000亿元到期,净融资量仅为500亿元,在投资需求继续增长的情况下,这一供给变化为地方政府债的发行创造了有利的市场环境,今年发行情况总体必然相对乐观。

从供应情况看,今年地方政府债发行总规模提升到2500亿元,较前几年有所增加,但净融资额大大下降。地方政府债从2009年推出以来,到目前已经成为地方政府一个较为重要的融资方式,实际上这也是对地方政府规范化融资方式的探索。但是目前由财政部代发的机制,无法体现出各地的特色,对地方政府的约束力也较为有限,因此这种方式的可持续性不强。丁加华认为,这可能也是财政部没有提升地方政府债发行规模,反而压缩了净融资额的原因之一,待自行发债机制成熟之后扩大试点,可能成为地方政府债未来的发展方向。

从《2012年地方政府自行发债试点办法》的变化看,与去年相比,试点范围没有变化,依旧为上海市、浙江省、广东省、深圳市;发行规模在办法中并未明确,由于地方政府债今年发行总规模增加了500亿元,因此自行发债的规模可能也有所增加;最大的一点不同在于债券期限的变化,2011年的试点办法中明确规定了各省市3年期和5年期的债券各一半,而今年添加了7年期的新品种,同时允许各省市根据财政需求确定债券期限和不同期限的规模,只对比例上限有所限制,这在一定程度上扩大了地方政府的自主权。

市场人士认为,2011年地方政府自行发债获得了市场火热追捧,发行利率与同期限国债基本持平或略低,发行倍率高企,上海地方债券发行认购超过3倍,广东认购更是高达6倍。去年火热发行除了有一定的非市场因素之外,试点地区经济发达、财政状况较好也是重要原因。今年市场对地方政府债将更偏于理性,各地方政府发行也会更市场化,由于净增量较少(试点的4省市今年共有189亿元地方政府债到期),因此认购情况依然会较好。