券商各项创新举措正逐步推出。5月22日,上证所、深交所同时发布《中小企业私募债券业务试点办法》,券商承销中小企业私募债开闸在即;5月28日,招商证券宣布招标发行40亿元短期融资券……日前,国泰君安证券、国信证券和招商证券3家第2批试点券商约定购回式证券交易业务正式上线,业内预期较大规模地引入个人客户参与该项业务将于近日放开。

“允许引入个人投资者,意味着约定购回式证券交易是证券公司向综合财富管理转型的重要一步。”海通证券相关业务负责人向记者表示。

券商手握创新利器,努力实现业务转型,在市场低迷的大环境下,能否有所斩获?

扩容成效——

为投资者带来便捷资金来源

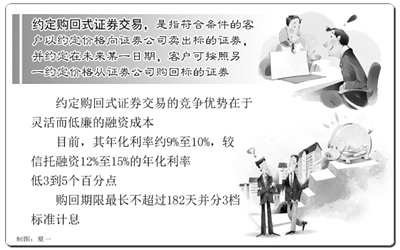

据介绍,所谓约定购回式证券交易,是指符合条件的客户以约定价格向证券公司卖出标的证券,并约定在未来某一日期,客户可按照另一约定价格从证券公司购回标的证券。

2011年底,中信证券、海通证券、银河证券3家券商作为首批试点券商开展了该项业务。初期业务仅限于机构客户,并要求客户账户必须符合以下条件:资产必须达到500万元以上;在券商开户时间不少于6个月;购回期限最长不超过182天等。由于门槛较高,一定程度上限制了该业务规模的增长。据海通证券2011年年报显示,截至2011年底,公司约定购回式证券交易的约定到期返售金额余额为3272.8万元。

据银河证券北京方庄营业部的工作人员介绍,目前,在约定购回式证券交易中,券商给予投资者的融资资金并没有限定使用范围。约定购回式证券交易的竞争优势在于灵活而低廉的融资成本。目前,其年化利率约9%至10%,较信托融资12%至15%的年化利率低3到5个百分点。购回期限最长不超过182天并分3档标准计息,28天(含)以内、28至91天(含91天)、91至182天(含182天)。此外,从资金到款效率上看,其放款时间非常短暂,T日交易,T+2日资金便可到账。

国泰君安证券非银行金融分析师梁静表示,作为证券市场的一项重要创新业务,约定购回式证券交易进一步扩容可以通过灵活便捷的方式为投资者带来充足、便捷的资金来源,充分发挥证券公司作为金融中介的本质作用,并且有利于提升证券公司的资金使用效率,分散经营风险,完善证券公司业务线,实现证券公司业务收入多元化。

未来发展——

降低门槛与延长客户需求链

由于约定购回式证券交易属于融资类业务,且卖出购回只需与券商协商即可,因此也被业界视为券商未来重要的业绩增长点。目前,约定购回式证券交易的融资利率一般在半年期贷款利率的基础上上浮3个百分点,即大约在9%左右。

早在2009年,上证所就开始研究该项业务,但出于风险控制的考虑,此前该业务仅限于持股5%以下的机构客户参与,交易对象也以经营实业的企业为主。

统计数据显示,自去年该项业务试运行以来交易量并不大,第一批试点的3家券商,在试行半年后做得最好的也不足10笔,总成交金额不足1亿元。参与对象准入门槛高是制约业务发展的主要原因之一。

目前,该项业务仅限于上证所的股票、交易型开放式指数基金和债券等标的券种。银河证券预计,该项业务范围今年有望扩大至深交所,投资者群体也将从机构逐渐扩大到较大范围的个人客户。而约定购回式业务与融资融券、今后的股权质押融资、发债等业务合并所构建的券商融资类业务,不但能满足多个客户不同角度的融资需求,也将为券商带来不菲收入。

梁静认为,约定购回式证券交易试点扩容也反映出券商从“股票公司”到“证券公司”的回归以及相关业务由无杠杆到低杠杆再到高杠杆变化的趋势。“对于券商创新的松绑,已从根本上改变了行业的成长预期,并且下半年,改革创新开始进入政策兑现的时间窗口期,创新驱动更为明确,超额收益机会依然,融资融券等业务杠杆化会呈现较大的业绩贡献”。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航