中小企业私募债开闸对于券商来说无疑是份创新大礼。但随之,券商从最初的兴奋中冷静下来,开始判断其对自身业绩将带来怎样的短期和长期影响,也开始琢磨如何在这个新“战场”上加速布局,发掘这份大礼的最大价值。

业绩贡献

长期利好短期仍有限

“短期来看,中小企业私募债开闸实际上对券商收入结构还不会带来什么大的改变。”一家中型券商的固定收益部门负责人告诉记者。

这首先是因为业内估计初期中小企业私募债发行规模较小,尤其是相较于信用债市场2.2万亿元的存量来说更是显得微乎其微。“预计即使3年做到1000亿元的市场规模,其能为券商带来的承销业务收入增长贡献也有限。”上述人士认为。

统计数据显示,去年我国企业债、公司债的发行规模合计为4748.8亿元。这两种债券主要由券商承销,按照1%的平均承销费率计算,其为券商贡献了约474.9亿元收入。而这在券商收入结构中的占比还比较有限。

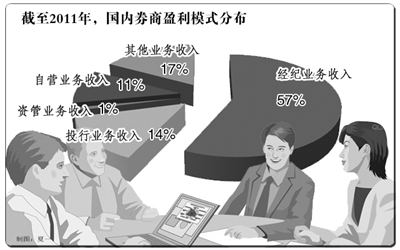

目前国内券商盈利模式的现状仍过于单一。据统计,截至2011年,国内券商经纪、投行、资管、自营及其他业务收入占比分别为57%、14%、1%、11%和17%,也就是说作为传统通道业务的前两项业务收入占比仍超过70%。以去年债券承销数量与承销金额均排名同业第一的中信证券为例,2011年年报显示,中信证券实现营业收入250.33亿元,其中承销业务收入仅有18.84亿元。

“因此,从投入产出比来看,承销中小企业私募债规模小、成本高,这项业务未必对券商有那么大的吸引力。”宏源证券研究所非银行金融行业分析师黄立军表示。

不过,业内人士也普遍表示,随着我国债市的加速发展,尤其是随着中央加大对企业扩大直接融资比例的政策支持力度,长期来看中小企业私募债承销业务将有利于券商投行业务占比水平的提升。

统计显示,今年前5个月,共有30家券商投行承销了89个IPO项目,共计获得承销费用29.9亿元,同比下降达59.5%;而同期我国企业债、公司债承销规模已达3292.5亿元,同比增长达100%。因此,在传统投行业务——股权融资业务面临着越来越大的市场竞争压力之际,债券及结构化融资业务渐成券商投行业务争夺的新领域,而中小企业私募债承销必将是新“战场”之一。

此外,“中小企业私募债开闸对券商资产管理业务的发展是极为有利的,最明显的好处在于资管计划多了高收益率产品的选择”。黄立军说。

试点办法规定,中小企业私募债基准利率应为银行贷款利率的3倍以下,目前一年期银行贷款基准利率为6.5%,也就是说一年期中小企业私募债利率可在19.5%以下自由浮动即可。“那么,对行业研究和风险评估能力强的券商来说,可以通过筛选优质产品获得相对高收益、低风险的资产配置标的,从而极大地提升自己的价值。”黄立军说。

不过,前述固定收益部门负责人认为,短期内资管业务参与投资中小企业私募债的可能性不是很高。“因为资管业务的主要性质仍是‘代人理财’,更为追求绝对收益,其投资风格以稳健为主。”他认为,“其受认可程度取决于是什么资质的发行人,发行什么样的产品,券商资管部门肯定还需要做好比较详尽的事先调查才能进行配置。”

创新看点

或激发“链”式服务潜能

此外,业内分析认为,中小企业私募债业务的最主要价值不在于短期能对券商业绩做出什么样的贡献,而在于为券商开展综合创新业务、提高市场竞争活力埋下了一个重要的“伏笔”。

“券商围绕中小企业私募债发行可开展的业务是综合性的,是通过资管驱动达到贡献利润的目的,在这个过程中券商资管业务和承销业务将相互起到协同效应。”黄立军说。因为,如果投资于中小企业私募债的资管产品发售顺利,即可促进私募债的发行规模和频率,反过来又可摊低投行部门承销私募债的成本,从而提高投行业务收益。

而且,中小企业进行信用债融资能否受到投资者认可的最大难点之一在于,当前针对中小微企业的信用评估体系十分不规范、不成熟,市场难以对其收益率作出有效估计,因而往往“踌躇不前”。“而大中型券商都有自己专门的研究部门,尤其是具有较强的行业研究分析能力”,因此,黄立军认为券商投资中小企业私募债具有定价判断的明显优势。

此外,一位业内人士告诉记者,中小企业私募债业务的重要看点还在于,其可以成为银券合作的又一“通道”,是对“银信合作”的一种替代性业务。简单地说,是券商为银行与中小企业之间办理委托贷款提供一种通道服务,能够对信托产品形成直接竞争。“虽说‘通道服务’的技术含量不高,但提供这项服务的成本也不高,如果业务规模可观,毕竟是为券商开拓了又一收入来源”。该人士说。

新的债券承销和投资品种出现后,可能将促使券商自营、资管、直投等部门在产品设计上进行更多创新。上述固定收益部门负责人指出,例如券商自营部门或另类投资子公司投资中小企业私募债时,如果看好该企业,能否事先协议好在一定时期由债权转为股权的条件和方式,也即与券商直投业务“无缝”衔接,这样既能提高自营投资的效率,更能降低直投的风险和进入该企业的成本。

“因为对于券商来说,无论是‘卖’或是‘买’某一只中小企业私募债,还是‘投’某一家中小企业,都需要对一家非上市中小企业的管理水平、盈利能力等做出调查研判,而如果针对一家企业的服务链条越长、服务面越广,那么避免‘重复劳动’、发挥资本中介作用最大化的好处是不言而喻的。”这位负责人说,“也因此,从这个意义上来说,风险承受能力强、能够快速找到盈利模式的券商,才能越快从中小企业私募债开闸中掘金,并且从长期来看,牌照越全、业务链条越完整的券商应该盈利机会更多。”

在这个过程中,许多业内人士认为,并不一定是大型券商的机会更多。短期来看,中小企业私募债开闸首先利好的是目前在中小板、创业板承销业务做得较为成熟的券商,如平安证券、国信证券等。因为他们已积累了比较丰富的中小企业资源。“创新的浪潮起来后,为具有差异化竞争优势的券商提供了‘弯道超车’的机会。”黄立军说,“而且下一步真正比拼的是,券商能否建立起跨部门的横向合作机制,为企业和投资者提供集成服务。”

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航