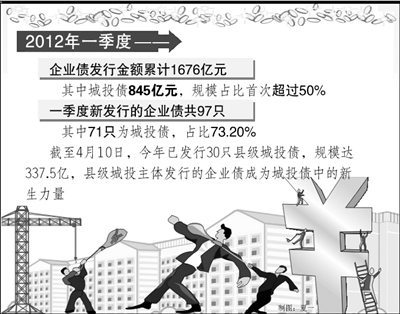

城投债在今年前4个月迎来了爆发式增长。Wind资讯统计显示,4月债券市场发行的城投类债券共34只,发行总额436.5亿元。今年一季度新发行的企业债共有97只,其中城投债为71只,占比达到73.20%。从发行规模来看,一季度企业债发行金额累计1676亿元,其中城投债845亿元,规模占比首次超过50%。

风险偏好提升拉动需求

在近年来地方融资平台贷款受到限制的背景下,债券市场已成为地方政府融资的主要渠道之一。为满足城市化建设的大量资金需求,城投债的发行也成为地方政府融资的重要来源。

城投债在今年出现的发行井喷与2011年出现的多起信用危机事件不无关系。中信证券固定收益部分析师杨丰认为,由于受到信用事件的打压,去年城投债的行情跌入低谷,受此影响,许多待发行的城投债项目由于行情不佳未能按计划发行,在今年信用危机影响逐步淡化、市场风险偏好明显提升的环境下,城投债得以大幅放量发行。

2011年下半年,多起信用事件引发市场对平台债务规模和城投企业信用风险的极度担忧,多只城投债遭遇恐慌性抛售。加上债市基本面和流动性状况不尽如人意,债券市场整体逐渐步入调整期,城投债市场更是经历了深幅下跌。

今年以来,基本面及流动性状况的改善为城投债的发行创造了良好条件。1月份,央行两次通过逆回购操作向市场释放了3520亿元的流动性。2月24日,央行下调了存款准备金率0.5个百分点,再度向市场注入约4000亿元资金。从整体来看,债券市场资金面状况与去年相比已经大幅好转。

而海龙债的如期兑付,使得投资者对信用债,特别是城投债出现信用风险的预期几乎降到了历史低点,极大地拉升了投资者的风险偏好程度,机构配置城投债的热情随之走高。

宏源证券高级分析师何一峰表示,海龙债作为信用等级为C级的“垃圾债”,最终仍得到地方政府协助顺利兑付。这样一来,与其他债券相比,城投债违约的可能性相对更低。

此外,国家发改委对债券偿付设置了分期还款条款,同时对可能出现的违约事件出台了严厉的惩罚措施,此举也大大降低了城投债的违约风险,债券市场的风险偏好程度在此刺激下大幅提升。

县级城投债出现“井喷”

发行主体信用水平逐步下降是今年城投债发行中的一个显著特点,县级城投成为城投债发行的主力。Wind资讯统计显示,截至4月10日,今年已发行了30只县级城投债,规模达337.5亿,县级城投主体发行的企业债成为城投债中的新生力量。

城投债发行主体信用水平的走低或将成为常态。何一峰表示,城投债发行一般要经历由高信用水平向低信用水平转换的过程,发行主体也因此逐步从省、市级平台向县级平台过渡。这是由于此前较高信用水平的省、市级主体的城投债发行需求已基本得到满足,其发行额度也剩余不多。在资质较好的发行主体需求有所减小的情况下,发行机构必然会降低发行主体的信用水平,挖掘较低信用等级的发债主体。

去年多起信用事件后积累的大量县级城投发债需求,导致今年发行出现井喷。此前城投债不仅票面利率高,导致融资成本较高,而且在去年债券市场的弱势格局中,发行成功的可能也较低。在今年债市行情转好,同等级的票面利率相对下降的情况下,积压待发的县级城投大量发行。

在发行主体信用水平走低的情况下,城投债的风险问题尤其值得投资者注意。杨丰认为,海龙债的兑付降低了市场对信用风险的担忧,对于城投债是相对利好,但是对于长期投资来说,投资者仍然需要关注城投债的信用风险,要挑选有盈利能力、政府实力较强的债券品种。

发行受限助推投资热情

日前,国家发改委对地方平台的发债问题表示,对于被银监会纳入监管类平台名单的发行人,发改委原则上不再审批其发债申请,而被列为监测类平台的,则可继续发债。审计署数据显示,截至2011年9月末,全国共有地方政府融资平台10545家,平台贷款余额9.1万亿元,其中仍按平台贷款管理的超过8000家。因此,今后8000余家地方政府融资平台发债将受到限制。

对城投债发行的限制,减小了市场此前对于城投债发行压力过大的担忧。但杨丰认为,监管机构已经受理的项目不受发改委新规限制,因此短期内城投债发行不会明显收缩,但由于监管类平台在融资平台中占比较高,因此对发行主体的这一限制在中期有助于控制城投债市场的供给规模。

从城投债未来的走势来看,发行量的降低或将助推投资者的投资热情。何一峰表示,发行量得到控制后,城投债收益率未来有下行的空间。杨丰则认为,对于相对优质的城投债,未来收益率下行空间相对有限,但对于低资质的城投债,由于其绝对收益率水平较低,仍有下行空间,因此较具有交易价值。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航