连日来资本市场政策频出。继4月28日证监会正式公布《关于进一步深化新股发行体制改革的指导意见》后,4月29日,沪深两个交易所发布新退市制度方案并公开征求意见。两个交易所的退市方案基本相同,深交所只在少数条款上区分出了“中小板”。

上市公司退市制度是资本市场基础性制度。随着我国资本市场发展改革的逐步深化,现行退市制度暴露出上市公司退市标准单一、退市程序相对冗长等弊端,未有效发挥优胜劣汰的功能。此次启动新退市制度,是继新股发行体制改革和建立创业板退市制度以来的又一次重大制度变革,将真正发挥市场优胜劣汰的功能,让股市“不死鸟”神话破灭,让垃圾股远离市场。

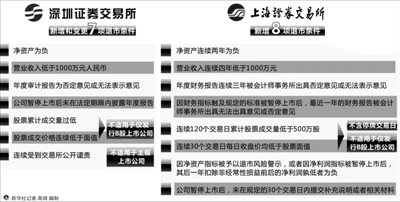

新增多项退市条件

退市标准更加完善

新增多项退市条件,进一步完善退市标准,是此次新退市制度的最大亮点。

根据上证所退市方案,上证所上市公司新增了8项退市条件,分别是关于净资产和营业收入的退市条件、关于非标准审计意见的退市条件、关于股票成交量和股票成交价格的退市条件等。在深交所方面,退市方案也在原有条件的基础上,整合、调整和增加了主板、中小企业板退市条件。

与现行的上市公司退市条件相比,新增退市条件中有两条颇具“杀伤力”:一是上市公司连续两年净资产为负数的,将终止上市;二是连续两年营业收入低于1000万元的,将对其股票实施退市风险警示。

“现行退市制度之所以形同虚设,主要原因在于条件过于宽松。”武汉科技大学金融证券研究所所长董登新认为,新的主板退市制度在原来单一的退市标准——净利润退市标准的基础上,新增了净资产退市标准、营业收入退市标准、成交量退市标准等,这将是一个优胜劣汰的退市机制。

他表示,新的主板退市标准具有多元化、市场化、可量化,以及与IPO标准对称化的特点,在理念上与国际惯例接轨。

目前,暂停上市的公司通过各种调节财务指标的方法,实现恢复上市的现象较为普遍,这也是垃圾股迟迟不能退市的重要原因之一。为此,新退市制度也进一步提高了恢复上市的条件和标准,将参照首次公开发行和再融资的计算方法,以扣除非经常性损益前后的净利润孰低作为盈利判断的标准。

对此,董登新认为,这对于垃圾股借助“非经常性损益”人为操纵净利润指标逃避和拖延退市,将是一个沉重的打击。

设立“退市整理板”

完善多层次资本市场

在实施更加严格的退市标准情况下,为更加充分地提示公司的退市风险,新退市制度建立了相应的退市风险释放机制,设立30个交易日的“退市整理期”,其股票移入“退市整理板”进行另板交易(沪市名称为“风险警示板”)。

这一举措与不久前推出的创业板退市制度一脉相承。业内人士表示,实施退市整理期制度,可以有效保证投资者在上市公司退市前拥有必要的交易机会,使投资者有更加充足的时间处理手中持有的股票,同时有充裕的时间来实现退市公司股价的回归,化解高价退市的风险。

上市公司退市后,公司去向将如何安排?对此新退市制度明确规定了“转板”制度:在公司退市后,将转入股份转让系统或符合条件的场外交易市场挂牌转让。

业内人士认为,设立退市整理板和退到代办股份系统是一个有益的缓冲。近年来,A股市场一直强调完善多层次资本市场建设,在创业板退市实施“转板”后,主板退市的“转板”制度将进一步丰富这一层次。

董登新则表示,“进入”和“退出”是股市的一对基本关系。长期以来,A股市场退出机制形同虚设,“只进不出”造成市场估值扭曲。通过创业板和主板退市的“转板”机制,可以把A股市场与三板市场有效对接,这有利于我国场外交易市场建设和多层次资本市场的进一步完善。

推动价值投资回归

形成股市长期利好

从“死不退市”到“迫在眉睫”,新退市制度毫无疑问将对市场产生重要影响。对此业内人士普遍认为,启动主板退市制度,对整个市场制度的完善都具有里程碑意义,也将对股市长期形成利好;成长性好的蓝筹股和绩优股将得到更多溢出资金的青睐,有利于理性投资和价值投资理念的回归。

北京工商大学证券期货研究所所长胡俞越明确表示,创业板退市先行,主板退市跟进,“有进有退”才是正常的股市,才是平衡的股市。

董登新认为,当主板退市制度新方案开始实施后,A股估值标准将发生革命性的变化,两极分化将不可避免:蓝筹股将更受追捧,绩优股上涨空间将进一步打开;而垃圾股将会被抛弃,投资者将开始学会“用脚投票”。因此,A股估值将不再以股本大小来排序,而是以业绩和盈利能力来排序。

“只有退市制度可以抑制过度投机,只有退市制度可以让投资者学会‘用脚投票’,只有退市制度能够还原垃圾股的本来面目。”他说,

英大证券研究所所长李大霄则表示,主板退市制度征求意见以出乎市场意料之外的速度推出,充分表明监管者改革的决心及态度,也表明了对市场“优胜劣汰”功能的发挥的期望。“在新政策的明确导向下,市场的投资功能会增加而投机功能减低,蓝筹股价值会被发现,而绩差股的价值回归过程将会相当漫长。”

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航