整体来看,1至2月化工品产量增长仍较快,制约了化工品价格上涨空间。数据显示,1至2月,国内尿素折纯产量488万吨,同比增长17%;磷肥折纯产量275万吨,同比增长17%;PVC下游相关塑料制品2012年1至2月增长13%;1至2月印染布产量88.3亿米,有染料企业反映3月整体效益相对2月出现明显下滑。由于终端需求恢复较慢,化工品产量的持续增长将对价格上涨造成一定阻碍。

从企业层面来看,一季报多数公司业绩下滑。受到2011年一季度高业绩基数的影响,多数公司本季报同比下滑。在此情况下,增长相对确定的子行业和公司将受到投资者的更多关注,如增长明确的细分行业龙头,包括需求驱动力明确、供应增加受到约束、毛利不会下滑的企业。具体来说,民爆、差别化纤维、精细化工中间体及农药原药、磷矿石等子行业值得市场关注。一季度释放短期盈利风险后,还可关注集中度高、扩产少、部分企业已陷入亏损的玻纤行业,以及新增产能变数增大、目前吨毛利处于历史偏低水平的MDI行业和资源壁垒高、应用领域不断拓展的碳酸钡行业。

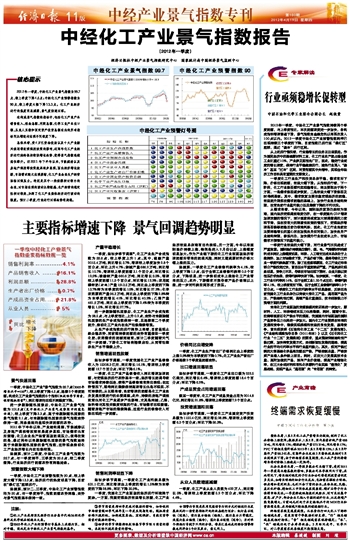

终端需求恢复速度减慢。从衣食住行四大化工下游终端领域来看,受美国重卡等数据利好支撑,“行”相关领域表现相对抢眼;“食”相关领域需求保持稳定;“衣”、“住”领域仍处于去库存状态。3月环比走平,旺季不旺,对二季度需求改善幅度不能预期太高。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航