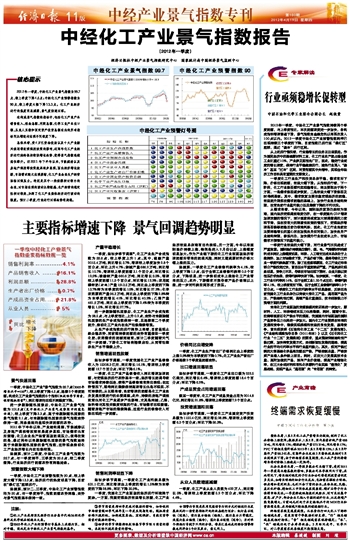

2012年一季度,中经化工产业景气指数持续两个季度回落,与上季度相比,本次回落速度进一步加快,各构成指标增速普遍下滑,景气指数自金融危机以来再次滑入100点以内。2012一季度中经化工产业预警指数同样已出现持续三个季度的下降,目前指数已运行至“绿灯区”底部,逼近“偏冷”运行区间。

从上述运行情况看,行业稳增长的任务正日益紧迫。作为国民经济中的基础原材料工业,化工行业总产值占据全国工业比重近10%,产业涉及面相当广泛,因此,稳定行业适度的增长速度,保持行业平稳健康运行,避免行业再入“偏冷”甚至“过冷”区间,对贯彻落实中央精神,实现全年经济工作目标具有重要的支撑意义。

一季度化工行业生产和投资总体平稳,需求有所下降,价格出现回落,效益大幅下滑。从指标运行看,下一阶段,化工行业能否顺利实现稳增长,将主要取决于两个方面,一是需求能否逐步恢复,二是效益大幅下滑能否及时得到遏制。其中,需求恢复主要依靠宏观经济的回稳,效益回升则须在需求回稳的基础上,加快行业自身结构转型,改变当前行业盈利能力低且继续下降的不利状况。

从需求来看,今年以来,国际经济复苏仍然较为艰难,国内经济宏观调控难度仍存,在一季度国内GDP增速加速放缓的情况下,预计国家将适度加大预调微调的力度和节奏,但在没有大的刺激性政策的情况下,宏观经济增速是否能够回稳目前仍很难判断,因此,化工行业当前应主要将稳增长的重心放在加强自身应对能力,加快自身产业结构转型,修炼内功,加快提升行业在成本上升、市场需求不振情况下的盈利能力。

一季度行业效益的大幅下滑,对行业景气状况造成了严重拖累。国际油价持续高位攀升,煤、电、气等原材料和燃料成本同比上涨幅度明显,环保、人工等支出成本总体处于上涨趋势,加之市场需求下滑,产品价格下降,最终导致化工行业一季度利润急剧下滑。除了这些客观原因,化工行业近年来部分产能投资过快,盲目低水平重复建设严重,产品同质化现象明显,竞争力不足,导致在市场出现下滑时,企业只能以竞相压价求自保,使得利润率快速下降。初步测算,一季度,化工行业毛利率约14%,低于全部工业1.25个点左右;销售利润率4.1%,较上季度有所下降,低于全部工业销售利润率0.9个百分点。一季度化工行业的利润率水平明显偏弱,反映出当前我国化工行业总体仍以传统大宗化工产品、通用型产品为主,产能结构性过剩,高端产品比重偏低,技术创新能力不强等方面的问题。

未来化工行业面临的资源能源约束还将进一步加大,原材料、人工、环保等成本压力也将继续,同时,随着中东、拉美等国家石化产能水平的提高,我国国内市场面临的国际产品竞争压力也将进一步加大。国内化工行业要想在未来的发展和竞争中,继续实现规模和效益的良性发展,赢得竞争,首先须按照《石油和化学工业“十二五”发展指南》、《产业结构调整指导目录(2011年本)》以及《石化和化工行业“十二五”发展规划》的要求,重点围绕抑制结构性产能过剩,加快转变发展方式,走创新驱动发展的道路,提高行业的平均毛利率水平和行业盈利能力。其次,须对产能过剩的大宗基础化学品淘汰落后产能,严格控制总量,严格按照产业准入条件新上项目。同时,还应大力发展高技术含量、高附加值的产品,延伸产业价值链,提高产业精细化率,在三大合成材料和有机化学原料行业实施“差别化”发展战略,实现产品从“通用型”向“专用型”的转变。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航