存款保险制度是市场经济条件下金融领域的一项重要的基础性制度安排,是指银行等存款类金融机构要按照规定标准参加存款保险和缴纳保费,当某金融机构倒闭破产时,由存款保险机构按规定的标准及时向存款人予以赔付并依法参与或组织清算。存款保险的方式主要有强制保险、自愿保险和强制与自愿相结合保险等三种方式。

存款保险制度的建立是推动利率市场化改革的前提,利率市场化则是指金融市场的利率不是由政府或央行管制,而是由金融中介在市场竞争中自主确定。

存款保险制度并非一个新词,然而在最近却成为一个“热词”。

事实上,存款保险制度自首次提出以来,距今已有约20年的时间,却一直是“只闻楼梯响,不见人下来”。最近,在推进利率市场化改革的背景下,存款保险制度被提及的次数越来越频繁。

为何给存款上保险

存款保险制度的核心在于通过建立市场化的风险补偿机制,合理分摊因金融机构倒闭而产生的财务损失。

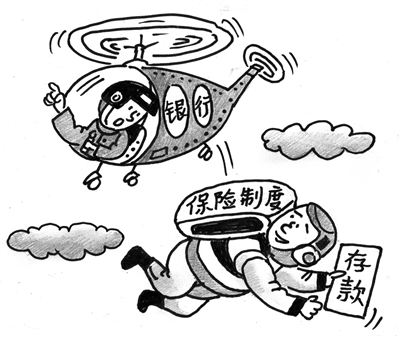

为什么要给存款上保险?从防范金融风险的角度看,银行体系和金融市场天生存在着脆弱性和不稳定性,一旦有经营不善的银行出现挤兑现象,因其具有极强的传染性,即使健康的银行也可能会受到冲击。而存款保险制度的建立,有助于抑制挤兑,维护银行体系和金融市场的稳定。

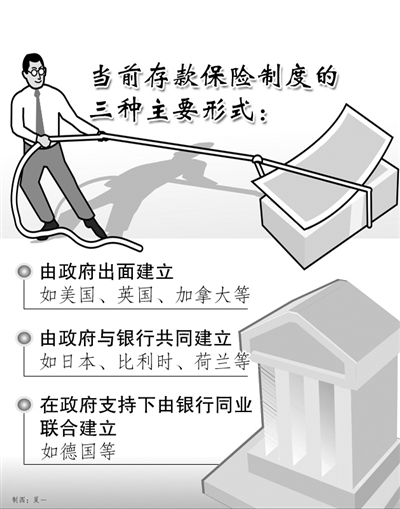

美国在上个世纪30年代最早建立了存款保险制度。此后,不少国家纷纷引入这一制度。尤其是在20世纪80年代至90年代,世界上许多国家在出现较严重的金融危机以后,存款保险制度进入快速发展阶段。

长期以来,我国实际上实行的是隐性存款保险制度。在经营不善的金融机构退出市场的过程中,往往是由中央银行和地方政府承担个人债务清偿的责任。但随着经济的快速发展和金融体制改革的深化,由各级政府或中央银行“埋单”的缺陷和弊端也日益显现出来,这种模式不仅给各级财政带来沉重负担,而且导致中央银行货币政策目标出现扭曲。而美国、日本等近100个国家和地区建立的则是显性存款保险制度,由专门的存款保险机构负责“埋单”。

这些年来,我国尽管没有经历金融风险的集中、大规模爆发,但中小金融机构的经营危机乃至存款挤兑事件仍时有发生。因此,要尽快出台建立存款保险制度的相关细则,健全金融风险处置长效机制。

中央财经大学金融学院教授郭田勇表示,存款保险是针对银行而言的,需要银行付出保费成本。因此财务稳定的大型银行相对风险较大的小银行来说,对存款保险的态度消极一些。但从国际上来看,大部分存款保险制度都是国家强制性的。存款保险制度实施后,银行利率将可能逐渐放开,门槛也将降低,银行竞争将更加激烈。对百姓而言,届时的变化将是各银行的存款利率各不相同。

中国国际经济交流中心专家王天龙也认为此举有利于维护金融市场的稳定,并从三方面分析了存款保险制度建立的意义。“首先,它能够比较有效地保护中小存款人的利益,这是存款保险制度的基本功能;其次,它能够完善金融机构的退出机制,它也能够消除金融机构退出市场以后所带来的一些后患;最后,它能够为货币政策和金融监管保驾护航。”王天龙说。

推出时机日臻成熟

目前已有近百个国家和地区建立了存款保险制度,而我国关于存款保险制度的建设却历经波折。

据央行行长周小川日前介绍,2007年全国金融工作会议就已经明确了要建立存款保险制度。“准备工作可以说是快马加鞭,但是在筹备过程中突然间一下出现了国际金融危机,所以大家的注意力又集中在解决危机上了。”周小川说,当时,央行认为在国际金融危机期间要把政策着力点放在如何解决危机上,其他政策的推出是否能和解决危机的政策相协调还不能下定论。而今年年初召开的全国金融工作会议则再次提到了要建立存款保险机制。

“要我说的话,如果不是国际金融危机,2007年那一次的条件就已经成熟了。”周小川称。

其实,各国存款保险制度的建立不是一蹴而就的,都曾经历过曲折的演变,甚至经历过反复。从他们的经验来看,存款保险制度成败的关键,取决于具体的制度设计是否科学合理,是否符合国情,是否具有实质意义上的可操作性。

为慎重起见,业内人士建议,在我国建立存款保险制度的过程中应该先试点,在总结试点经验的基础上,再逐步完善推广,最后覆盖全部存款类金融机构。

至于存款保险制度推出的时机问题,国际金融问题专家赵庆明认为,关于该制度的探讨已历经多年,目前四大国有商业银行已全部上市,法人治理结构更为完善,风险控制能力有所提高,该制度的推出时机更为成熟。

建制尚须层层推进

中国人民银行在日前召开的2012年工作会议上提出,要进一步做好建立存款保险制度的准备工作。

近年来,我国银行业利润丰厚,并保持着年均30%左右的增速。2011年商业银行净利润高达1.04万亿元,同比增长36%。由此市场对于推动利率市场化的呼声一度高涨。

1995年以来,我国利率市场化改革取得了诸多进展,目前已进入放宽乃至放开存款利率上限和贷款利率下限的攻坚阶段。而在改革的攻坚阶段,我国迫切需要建立存款保险制度,因为它是降低和分散利率市场化风险的重要保障。

“随着我国金融市场向纵深发展,建立符合我国具体国情的存款保险制度,对稳定金融体系,增强存款人对银行的信心十分重要。”交通银行首席经济学家连平认为。

也有机构分析认为,该制度虽有利于金融稳定,但受相关因素影响,推出的时机需要有所考虑。“该制度长期来看有利于银行业的规范发展,但短期内银行多缴纳的保险金或将给其带来一定财务压力,同时一些小型金融机构也将面临资本充足率不足的问题。”光大证券此前发布的一份投资报告指出。

关于存款保险制度建立的细节,有业内人士从机构性质、保险标的范围、费率等方面给出了建议。

首先是由政府出面成立中国存款保险公司,以财政拨款注入资本金,公司成立的首要宗旨是保障金融机构存款人权益,公司不以营利为目的,可进行资产保值增值性经营。

其次是保险标的范围以居民人民币存款为主。因为这部分存款代表着大多数存款者的利益,也是商业银行的主要负债业务,对其实行有效保护,能维护公众对我国金融体系的信心。根据试点运营情况,再决定是否将财政存款、企业存款和银行同业存款纳入保险范围。

此外,还应当采取差别费率。存款保险费率由存款保险公司拟定,报请有关部门核定。根据各类存款保险机构的风险程度、经营管理水平、资产规模和资产质量的差异,按风险等级划分费率水平。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航