2011年10月12日召开的国务院常务会议确定了支持小型和微型企业发展的金融、财税措施,提出“积极发展小型微型企业贷款保证保险和信用保险”。2009年8月,浙江宁波市在全国率先推出“无抵押无担保小额贷款保证保险”,并为它取了个响亮的名字,叫做“金贝壳”。贷款保证保险对小微企业解决融资难有何助益?无抵押无担保贷款的商业风险如何防控?日前,记者来到宁波市一探究竟。

一问:谁能贷到小额贷款

宁波市政府金融办副主任王勉这段时间一直忙着接待来自各地金融系统的考察者,说话时不停抬腕看表,语气很急促。从去年10月开始,宁波率先发端的小额贷款保证保险开始在浙江全省推广。

2009年8月,正值国际金融危机严重蔓延,宁波市整合银行、保险以及政府基金等多方资源,在国内率先推出“无抵押无担保小额贷款保证保险”,这一业务模式使符合一定条件的借款人在获得保险机构的保障支持之后,无需抵押和担保,就能够从银行获得贷款。

现在宁波给无抵押无担保小额贷款保证保险起了个响亮的名字,叫做“金贝壳”。

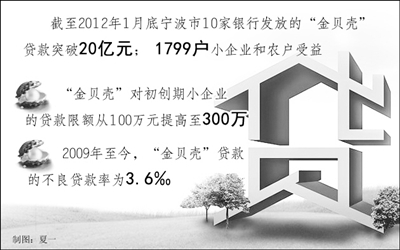

“到2012年1月底,宁波市10家银行发放的‘金贝壳’贷款已经突破20亿元,共有1799户小企业和农户受益。其中,初创型小企业占85%;农业种植养殖户占5%;城乡创业者占10%。”王勉告诉记者,在小额贷款保证保险设立之初,主要考虑的是支持农业种植养殖大户、初创期小企业和城乡创业者等三类主体,现在看来,尤其在支持小微企业发展上效果明显。

宁波市政府金融办副主任李群总是在琢磨一组数据:在宁波的13万多家注册企业中,有信贷记录的约为4.4万家次,也就是说将近三分之二的企业从未与银行发生借贷关系。“这些不从银行借钱的企业分两种情况:一种是不缺钱的,一种是缺钱的。缺钱而又不向银行贷款的,多半是无资产抵押的小企业。他们不是不想借钱,而是因为资金供给渠道缺乏,没有相应的融资工具和方法。必须想办法解决好这部分缺钱企业的问题。”

对于那些有真实生产资金需求、良好信用记录与发展前景的小额贷款借款人,“金贝壳”为他们提供了相对低成本的融资渠道。

小额贷款的融资成本分两部分——保费和银行利息,除此之外没有其他任何费用和隐形成本。一家试点银行的工作人员帮记者算了一笔账:以央行6个月至1年期贷款基准利率6.56%计,允许上浮最多30%,利息成本最多为8.53%;保费包括小额贷款保证保险和借款人意外伤害保险费,两项相加,一年期贷款按本金2.04%、半年期贷款按本金1.92%收取。这样小额贷的年化资金使用成本在10.5%左右,明显低于担保公司和小额贷款公司。

2011年,“金贝壳”大幅提升了贷款限额。其中初创期小企业最高额从100万元提高到300万元,创业者(个体工商户)从10万元提高到最高100万元,农业种植养殖大户从30万元提高到50万元。

二问:信贷风险如何防控

“以前也谈银保合作,但我们从来没有像现在这样联系密切。”宁波银行零售公司部总经理助理白华认为,是“金贝壳”使银行和保险公司利益共享、风险分担,实现了真正的合作。

申请小额贷款保证保险业务的流程是:向银行或者保险公司提交申请材料,银行和保险公司分别审核提交材料、到企业调查,符合条件后签订合同、放贷。

保险机构收取保费,对贷款本息承担保证保险责任,一旦小额借款人欠息连续达3个月以上或贷款到期后1个月内未偿还本金,银行催收未果,保险机构就要按照约定向银行进行赔偿。有了风险的分担机制,银行权衡风险收益的天平自然会向小额贷款倾斜,增加了向小微企业发放贷款的动力。

问题是,保险公司能够和愿意承担这样的风险吗?在服务小微企业和有效防范风险这两者之间,保险企业又该如何拿捏好平衡的分寸?

宁波市小额贷款保证保险运营管理中心负责人薛雅琴说,从保险业的角度来看,贷款保证保险并非新生事物。多年前保险公司就曾在汽车市场和房地产市场上尝试过车贷险和房贷险。两者的经营不尽如人意。

小额贷款保证保险吸取了其中的经验教训,从制度设计上更强化了风险的分担机制。保险机构并不是惟一的风险承担者。一旦发生贷款本金损失,由试点银行和小额贷款保证保险营运中心按三七开比例共同分担。后者是由中国人保财险宁波分公司、太平洋财产保险宁波分公司组成的“共保体”,他们之间再按一定比例进一步分解风险和保费。

除了贷款额度限制和风险分担机制,小额贷还有两道防线:一是业务叫停机制。当贷款逾期率达到10%或赔付率超过150%时,此项业务立即停办;二是叫停机制启动时,宁波市财政支持的1000万元超赔基金补偿同时启动。

“金贝壳”的另一重保障则是宁波较好的金融生态环境。从2009年8月开始试点到现在,宁波市小额贷款保证保险业务已经开展两年多了,不良贷款率为3.6‰,这一比率并不算高。

三问:收益能否覆盖成本

海曙区是宁波的繁华商业区,找到“藏”在一条支路上的震德橡胶机械公司不太容易。但宁波银行灵桥支行经理李再波显然很熟悉路况,给司机七拐八拐地指着路,很快就来到厂里。

“震德公司是我们的存量客户,信用一直比较好。”因此,当震德公司申请“金贝壳”业务时,仅用10个工作日就拿到了钱。

李再波有150至160个像震德这样的中小企业客户。像这样到企业去是日常功课。有时候就是去看看企业银行结算账户的对账单、产品订单,甚至是水电费单,从这些方面判断企业的经营状态。

“还要了解企业家的人品,比如是不是踏踏实实做实业啊、有没有赌博这类的不良嗜好啊,要确保贷款资金只能用于生产经营性用途,不得用于消费及其他用途。”在以家族制管理的民营企业为主的浙江省,企业家的个人因素,有时候是确保资金安全的最关键因素。

这些没有抵押和担保的小企业,一般也没有信用评级,甚至没有一套完善的财务报表。无论对商业银行还是对保险机构,尽职调查都是防范风险的重要手段。“很多不良贷款的成因,在于贷后管理不力,对借款人经营信息掌握不足。作为土生土长的城商行,我们的优势就是‘接地气’。要确保得到贷款的企业都有良好信用记录与发展前景,还有可靠还款来源。” 李再波说。

保险公司也要对申请小额贷款保证保险的客户做尽职调查。有时候是和银行各自做,有时候是两家合起来做。

薛雅琴认为,对于银行和保险机构而言,业务面都拓宽了。对于保险公司来说,小额贷款保证保险是业务的增量;而有时候他们也会向保险客户介绍银行贷款业务,因为购买财险的群体也往往是小额贷的客户。

“从银行业务的角度来说,基础客户需要培育,银行的业务员也需要从小业务开始锻炼。”宁波银行零售公司部副总经理何波说,“实践证明,只要做得好,为小企业提供金融服务,盈利水平不一定比大企业低,而风险程度也不一定比大企业高。”

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航