在汽车保有量持续上升的同时,越来越多车险理赔难问题也与之随形。如何改变这一现状,让有车人享受称心的车险理赔服务呢?

2月15日,中国保监会在综合治理车险理赔难工作会议上,向社会公开提交了一份治理时间长达3年的“车险理赔难”时间表。这意味着自去年底保监会提出的“力挺消费者”的意图开始落地。

“三大病灶”亟待清除

保险行业自身存在的“三大病灶”是造成理赔难不可回避的重要因素

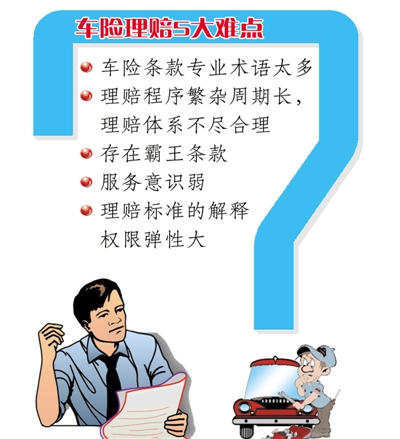

“购车险易,理赔难”一直被社会所诟病。虽然理赔难问题有行业外部诚信环境不理想,或其他相关行业、市场不规范等原因,但保险行业自身存在的“三大病灶”是造成理赔难不可回避的重要因素。

病灶之一,发展方式粗放,服务意识不强。财产保险行业长期以来形成的“抢市场、比速度、争规模;淡服务、轻理赔、弱管理”的经营理念严重制约了理赔服务质量和水平的提高。不少公司只注重对前端手续费和广告宣传的投入,却忽视对后端理赔基础设施的投入,造成理赔人员、设备等资源严重配备不足;不少公司前端承保条件松,“拿到碗里都是菜”,而后端片面强调“理赔出效益”。赔付率上升了,车险亏损了,往往不是找承保政策的问题,而是采取拖赔、少赔或不赔等损害被保险人利益的违法违规行为。

病灶之二,理赔管理不到位,理赔力量不足。保险公司在理赔基础管理制度、信息化手段等方面管理不健全,理赔环节的“跑冒滴漏”、车险假赔案时有发生。不少公司理赔风险管理手段落后,导致保险条款越写越多,理赔手续越来越繁琐,审查越来越严格;不少公司车险理赔队伍建设滞后,查勘定损人员进入门槛低、收入待遇低,缺乏专业化培训、考试和持证上岗机制,造成流动性过大。

病灶之三,理赔服务缺乏标准,监管力度不够。车险行业没有统一的理赔流程、索赔单证标准,缺乏与其他相关行业的沟通与协调,造成定损价格偏差大、随意性大;同时,监管方面也未建立起行之有效的监管制度,对一些损害投保人、被保险人利益的违法违规行为查处不到位。

这些病灶不仅损害了投保人和被保险人的合法利益,破坏了行业的信誉和形象,也严重制约了行业的可持续发展。

治理措施综合发力

要充分发挥政府监管、公司管控、行业自律和社会监督的力量

“从目前情况看,治理车险市场理赔难的任务非常迫切。”中国保监会财产保险监管部副主任朱艺说,“此次我们选择的路径是,从改进车险产品和促进行业加强理赔服务能力建设入手,充分发挥政府监管、公司管控、行业自律和社会监督的力量,形成多方参与、多措并举、综合治理的局面。下一步,车险理赔难治理工作会在多个方面同时开展。”

据了解,重点工作首先是加强车险理赔监管制度建设。据悉,2月底前,保监会将出台《机动车辆保险理赔管理指引》,从制度建设、组织架构、人员培训、数据真实性等方面,明确财险公司在车险理赔管理中应达到的基本管理要求。6月底前下发《车险理赔管理及服务质量监管和评价指标体系》,同时确定试点地区。此外,今年年底前,保监会还会通过车险信息平台试运行。

其次是完善车险产品及管理机制,稳步推进商业车险条款费率管理制度改革。今年2月底前将出台《关于加强机动车辆商业保险条款费率管理的通知》,逐步建立市场化导向的、符合保险业实际的条款费率形成机制。

其三是加大对车险理赔违法违规行为的查处和披露力度,车险理赔将成为现场检查的重点内容。据保监会方面透露,近日会下发《2012年财产保险现场检查工作方案》,对消费者反映强烈的车险恶意拖赔惜赔、无理拒赔的保险机构,监管部门将依法加大查处力度。保监会还将敦促公司全面清理未决车险理赔案件,认真纠正理赔案件处理中各类违法违规行为,及时将车险理赔违法违规行为查处情况向社会公布。

其四是健全车险理赔投诉机制,包括拓宽消费者诉求表达渠道,建立投诉工作考评机制,将部分考核指标定期向社会公布;建立信访工作责任制,督促公司及时处理投诉案件,提高办结率;探索建立社会监督员制度,充分发挥社会各界对车险理赔服务的监督作用。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航