在通胀回落、资金面与政策面向好的背景下,债市上涨的“慢牛”行情有望延续,但债券品种走势将逐渐产生分化。

近期,与利率债的疲软走势相反,信用债明显走强。市场分析人士认为,随着信用利差持续收窄及机构风险偏好的上升,债券的热门投资品种将转向信用产品。

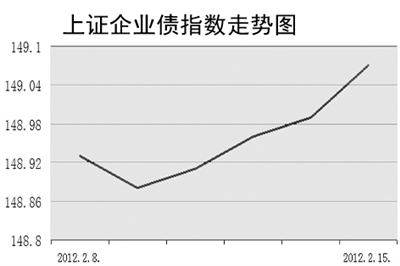

自去年债市转“牛”以来,中低评级信用产品收益率并未出现大幅回落,其较高的绝对收益率水平,逐渐受到了机构的青睐,使得信用债呈现暖势。

从基本面来看,相对于2011年的CPI高企、流动性偏紧,2012年债券市场的基本面已发生变化。近期公布的1月份CPI数据虽高于市场预期,但随着翘尾因素的减弱,市场普遍预期2月份CPI将回落,负面影响将逐步消化。

资金面上,2月15日,市场资金价格继续小幅上扬,7天期和14天期shibor(上海银行间同业拆放利率)分别上涨11.50个基点和21.67个基点,但近期总体走势来看表现较平稳,显示出当前市场资金面相对较为稳定。

公开市场操作方面,央行2月14日开展了28天正回购操作,上周央行在公开市场实现净回笼440亿元,本周到期资金量仅为70亿元,预计本周可能继续维持资金净回笼态势。市场人士预计,短期内政策不会出现大的变化,而此前市场上对调降存款准备金率的预期也已逐渐淡化。

根据信用利差的历史规律,流动性一直主导着信用利差的变化。虽然目前资金面不改紧平衡的状态,但市场对流动性逐步宽松的预期却在不断增强。在“稳中渐宽”的预期影响下,信用债或将在债券市场发力。

从2月15日的债市走势看,利率产品收益率微升,中低评级信用产品回落。但市场人士普遍认为,单日的变化并不会影响信用债的长期走势,在当前基本面和流动性的影响下,AAA评级信用债各期限收益率普遍较高,不过低评级信用债则走势低迷。

中信证券认为,从中长期来看,随着政策面的向好,经济将重新向上,信用风险会随之降低,信用债配置机会也将从高等级品种转向中低等级品种。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航