银行板块格局或将改写

一轮城商行上市潮正在形成。IPO预披露新政实施后,证监会首次对外公布的待审名单显示,目前已有14家地方银行企业提交了申请,“排队”等候上市,其中城商行10家、农商行4家。

虽然这些银行上市还没有时间表,但已引发市场高度关注。目前A股上市银行以大中型商业银行和中型股份制银行为主,如果此轮城商行上市获批量放行,那么将对A股银行板块的结构产生什么影响?他们又能给投资者带来怎样的投资机会?

“鲶鱼效应”有望显现

城商行上市或将部分改变国内银行业原有的竞争格局,加快国内上市银行从依靠存贷差的传统盈利模式向新的服务型盈利模式转变。

证监会公布的IPO申报企业基本信息显示,截至2月9日,共有江苏常熟农村商业银行、盛京银行等1家农商行和7家城商行处于初审中的状态,另有杭州银行、江苏张家港农村商业银行等3家农商行和3家城商行处于落实反馈意见中的状态。

“即使证监会全部放行这14家银行上市,从短期资金面来看,影响不算太大。”北京市星石投资管理有限公司首席策略师杨玲认为,因为这些银行大都是城商行和农商行,相对于目前已经在A股上市的银行来说,规模小、融资量少,不会对原有金融板块产生明显的资金分流作用。

“不过,从长期基本面来看,这批中小银行上市后,新股东会对其成长性有更高的期许,管理层的中短期业绩压力会比以前加大。”杨玲认为,这或许会给国内银行业带来“鲶鱼效应”,部分改变原有的竞争格局,加快国内上市银行从依靠存贷差的传统盈利模式向新的服务型盈利模式转变。

从排队待审的各城商行资产状况看,总资产规模差别较大,既有高达5600多亿元的上海银行,也有不足700亿元的贵阳银行。但在资本充足率、不良贷款率等方面,表现一致较好。像锦州银行和贵阳银行资本充足率都超过14%,一般都有11%至12%;不良贷款率最低的是重庆银行,仅为0.36%。

因此,市场对正在酝酿的城商行上市标准产生了更多想象。“届时,也许将不以资产规模论英雄。”一位业内人士表示,而是综合考虑区域需求、定位是否符合监管要求,以及资产质量、盈利能力等方面,向资本市场输送具有投资价值的银行企业。同时,这对其他城商行也会起到导向作用。

风险收益可期

城商行由于起点低,规模小,更容易获得较高的成长性,有望为投资者带来良好收益。与此同时,投资者必须充分评估风险可能带来的损失。

自2007年南京银行、宁波银行和北京银行挂牌上市后,城商行IPO至今已停滞4年多。业内人士分析认为,监管机构迟迟没有放行城商行IPO的主要原因,还是在于城商行通常由城市信用社改制而来,大部分公司治理仍有待完善,在资产质量、盈利能力方面存在隐忧。

“相对于目前以四大国有商业银行为代表的金融板块来说,城商行上市的投资机会主要在于其风险收益。”杨玲认为,现有的银行股大多是大盘蓝筹性质,股票相对安全、稳定性强,但成长性也相应没有太多想象空间。“城商行由于起点低、规模小,更容易获得较高的成长性,有望为投资者带来良好收益。”

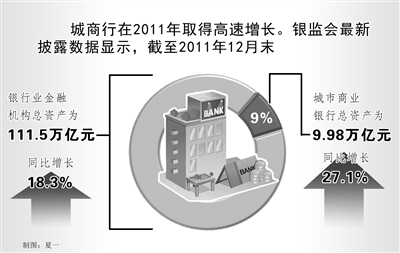

实际情况也是如此。银监会最新披露的数据显示,截至2011年12月末,银行业金融机构总资产同比增长18.3%,其中城商行总资产同比增长27.1%,增速明显高于平均水平,也高于股份制银行和大型商业银行。

然而,要想获得风险收益,投资者也必须充分评估风险可能带来的损失。杨玲认为,目前主要存在银行板块系统性风险和城商行个股风险两部分。

系统性风险主要表现在,由于去年宏观调控主要采取的是对货币的数量调控,因而银行业在去年的存贷业务方面议价能力较强,全行业由此获得了超额利润。但今年这种情况恐难持续,银行业业绩增速可能将同比下滑。

申银万国2月13日发布的银行业甬温地区调研报告进一步认为,银行业在2012年的经营将会异常艰难。报告显示,去年下半年,银行为了防范风险,在江浙地区的信贷投放力度相对减弱,但目前有了信贷额度却没有了信贷需求。此外,部分银行资产质量恶化明显。以温州地区为例,银行不良贷款率已从2010年末的0.36%升至2011年末的1.39%。

上市城商行作为银行板块的组成部分,风险防范和控制能力原本就较弱,投资者更需注意防范整个板块的系统性风险。

在个股风险方面,杨玲认为,主要表现在城商行一般都存在高杠杆率,一旦业绩下降,对盈利增速的负面影响将更加严重。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航