北京市东二环朝阳门桥西南角的一幢写字楼,最近悄然挂出了天津银行和江苏银行的牌子。由此往西100米,南京银行的一个网点已营业数月,但附近居民对其仍感陌生。

对于这些城商行来说,有关其上市的话题显然更引人关注。在中国证监会日前公布的待审企业名单中,14家城市商业银行和农村商业银行赫然在列,暂停了4年多的城商行上市之路再起程。

扎堆上市

目前大概有40多家城商行明确表示了上市意向,其中10多家已进入实质性操作阶段,新一轮城商行上市潮迎面涌来

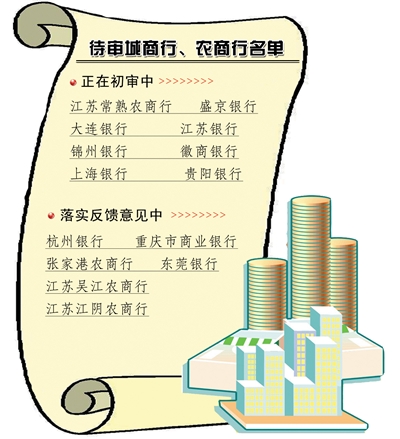

中国证监会日前公布的《发行监管部首次公开发行股票申报企业基本信息情况表》显示,截至2012年1月31日,共有14家城商行和农商行提交了上市申请。

“这次证监会公布银行申报信息,只是例行的信息披露,并不代表要加快上市进程。”江苏常熟农村商业银行董事会秘书徐惠春在接受采访时说,该行在2010年9月就完成了上市辅导,至于监管部门何时放行目前还说不准。

继2007年南京银行、宁波银行、北京银行集中上市后,城商行上市脚步暂停至今。这期间,越来越多的城商行提出上市融资方案。

“当时A股中金融股所占权重较高,监管层有意控制其占比不宜过多,随后城商行上市就暂停下来。”中央财经大学中国银行业研究中心主任郭田勇说。

此外,股权结构太分散,也较大程度上延缓了城商行上市进程。一年多来,先后有数十家城商行进行了股权转让,吸引了大量民间资本进入金融业。比如,杭州银行就有1552名自然人将7023.53万股股份转让给杭州银都餐饮设备有限公司等20家单位,从而使该行的自然人股占比从11.75%拉低至5.09%。上海银行、贵阳银行、汉口银行、天津银行等自然人股占比也直线下降,迈出了规范上市的关键一步。

据悉,目前大概有40多家城商行明确表示了上市意向,其中10多家已进入实质性操作阶段,新一轮城商行上市潮迎面涌来。

多重效应

支持城商行上市融资,有利于发挥其服务小微企业、服务薄弱领域的作用,缓解小微企业的融资困难问题

“上市是推进城商行改革发展的一种有效途径。”郭田勇说,近几年来城商行整体规模迅速扩大,但多数经营较为粗放,上市有助于推动城商行建立现代企业制度,形成有效的公司治理和内控机制。

从南京银行、宁波银行、北京银行近几年的表现看,上市之后实力显著增强,服务小微企业的能力大大提升。支持城商行上市融资,有利于发挥其服务小微企业、服务薄弱领域的作用,缓解小微企业的融资困难问题。

作为继国有商业银行和股份制银行之后的银行业“第三梯队”,城商行发展的起点较低,但发展势头迅猛。中国银监会最新披露的数据显示,截至2011年12月末,银行业金融机构总资产为111.5万亿元,同比增长18.3%。其中,城市商业银行总资产为9.98万亿元,同比增长27.1%,增速高于股份制商业银行和大型商业银行。与此同时,城商行整体资本利润率达21.88%,资本充足率超过13%,贷款损失准备充足率322.74%,拨备覆盖率达298%。

为何城商行资本充足率不算低却还要急着上市?有关专家认为,近几年来城商行总体扩张太快,为了解决资本可持续的问题上市是必然选择。同时,绝大多数城商行的大股东为地方政府,力促城商行上市也是当地有关部门的一项重要工作。

上市愿望最强烈的当属城商行的众多股东们。如2007年7月上市的宁波银行,其《招股说明书》显示,共有988人持有宁波银行的股份,持股总数为3.977亿股;上市一周年后,以1元多购买的股票获得10多倍的增值,平均每位股东拥有的股票市值达到467.82万元。面对上市带来的巨大财富效应,城商行上市的呼声也日渐高涨。

未来之路

小金融机构发展空间广阔,绝大多数城商行应与当地经济发展需要相适应,立足当地、立足基层,走特色化、专业化发展道路

许多人士担心,城商行上市后会否加速跨区域发展步伐?会否偏离服务中小企业、服务地方经济、服务城市居民的市场定位?

实际上,由于业务能力、管理水平、地区经济发展程度等不同,147家城商行的资产规模和质量相差悬殊。除了三家上市的城商行,还有成都银行等10多家城商行的资产规模超千亿元。而规模小的城商行,全行资产仅有三四十亿元。

有关专家认为,城商行应该有多层次发展路径,除了极少数规模较大、经营管理水平较高的特大型城商行,可在稳健发展的基础上逐步发展成提供全面金融服务、经营地域覆盖全国的综合性银行外,绝大多数城商行应发展成为区域性银行、特色银行、社区银行。

最近一次国务院常务会议提出,加快发展小金融机构,以加大对小微企业的支持力度。有关专家认为,小金融机构的发展空间无限广阔,绝大多数城商行应与当地经济发展需要相适应,立足当地、立足基层,走特色化、专业化发展道路。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航