由德国社民党和基民盟联合政府通过的提高退休者年龄的法案,自今年1月1日起开始执行。目前执政的基民盟和专家学者认为,延长退休年龄是惟一正确的选择,没有任何其他可行的替代方案或办法。

按照新生效的法律,德国退休者的年龄将由过去的65周岁逐步过渡到67岁。所谓逐步过渡是指将延长的2年分为24个月。前12个月,用12年的过渡期,即每年在上一年的基础上增加1个月的工作时间,这样在2024年即可过渡到66周岁时退休。后12个月分6年过渡完,即每年在上一年的基础上多工作2个月方可退休,这样到2031年时即可执行67岁退休的制度。

这样的改革和今年生效的这一法律在德国又掀起一场不大不小的风波和辩论。赞成者将其视为“历史性”的改革和突破。主要依据是人口结构的变化,即出生率下降,年轻人愈来愈少;卫生条件改善,人均寿命延长,老年人口日渐增多。如不进行改革,养老保险制度难以为继。反对者的观点是,不是60岁以上的老年人不愿意继续工作,是劳动市场不具备这一环境和条件。

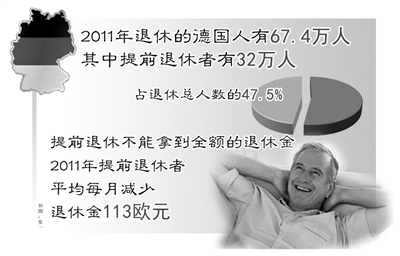

根据德国联邦劳动部的统计,2009年,60岁至64岁的老年人仍在能够交纳法定社会保险费用的岗位上工作的,只有23.4%。换言之,60岁以后失业的风险很大。据德国联邦劳动局统计,2007年10月,60岁至64岁的老年人登记失业的只有35500人。到了2010年10月,这一年龄段的失业人口已经达到145500人,失业风险增加了4倍以上。

目前执政的基民盟认为,延长退休年龄是惟一正确的选择,没有任何其他可行的替代方案或办法。即使按照这一思路继续将法律执行下去,专家预测,由于人口不断减少和老龄化不断加剧,降低退休金或再度延长退休者的年龄,也难以避免。比如去年年满65周岁、且交纳了45年全额保险金的退休者,退休后可以拿到最后三年平均净收入50.2%的退休金。到2030年时,同等条件的退休者能够拿到的退休金仅相当于最后三年平均净收入的43%。2045年退休年龄预计将达到68岁。2060年预计退休年龄将达到69岁。只有这样,方可保持保费收入和发放退休金的大体平衡。

德国法定的社会保险包括养老、医疗、失业、工伤和老年护理。五大保险的保费约占个人毛收入的48%。其中去年缴纳的养老保险费占毛收入的19.9%,今年降为19.6%。下调保费的主要原因是2011年的就业人口增加并达到历史的最高点,导致保费收入盈余,去年五大保费盈余约为60亿欧元。

德国养老保障制度已有120多年的历史。自有这一保障以来,实行的就是即收即付的政策或方式。用上班族当年缴纳的保费支付退休金。这样做的好处是资金风险小、管理成本低。它的弊端在于,随着老龄化的发展,上班族的负担日益沉重。20年前平均每4个上班族承担1个人的退休费。到2030年是每2个人养一个退休老人。这样在两代人之间就产生了一个是否公平的问题。现在的年轻人缴纳的保费很高,等到他们退休时,得到退休金的比例反而下降。为了维持代际之间的相对公平,现实的解决途径只有一个,延长退休年龄。

德国的大公司和优秀的企业在为职工缴纳社会养老保险(按比例职工个人和企业各掏一半)的同时,又为职工办了一份企业的养老保险作为补充。这样就保证了本单位的职工在退休后拿到的退休金接近或达到公务员的水平。退休后的收入大体相当退休前三年平均净收入的75%。这样一来职工退休后的生活就有了保障,至少生活水平不至于大幅度滑坡。如果在职时再给自己办一份商业养老保险,那么退休后的生活就相当体面了。

仅靠社会保险收入的老人,退休后的生活就显得相当窘迫。稍有不慎,就可能跌入贫困的边缘。有报道称,有2%的退休老人或家庭已经陷入贫困状态。德国联邦劳动部正在制定法律草案,以便帮助他们摆脱贫困。其实早在5年前,德国政府就创办了一个公益性的养老保险基金。在这个基金投保,除了免缴个人所得税外,联邦还提供相当于个人投保费用的补贴。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航