房地产行业的研究员们在过去一年变得很感性,那些满是数字的研究报告往往都带上了煽情的标题。“寒冬”、“萧瑟”、“料峭”……这些仿佛是天气预报里常用的字眼都被用在了房地产板块的研究报告上。

在坚定调控政策的引导下,前些年不断飙升的房价开始放缓,房地产业的暴利发展环境出现了改变,这让过惯了好日子的房地产业开始思考发展模式的调整。一些业内领先的开发企业已经在通过进军保障房项目、收缩拿地规模等方式来适应新的发展环境,一些房地产业的“票友”则直接选择了退出房地产项目,而股市的反应则更为快速和直接,房地产板块在过去的一年中,屡屡扮演领跌的角色。

开始进入实质性调整

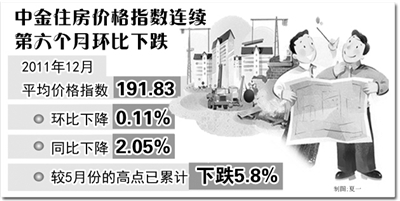

中金住房价格指数显示,2011年12月平均价格指数比上月和上年同期下降。中金公司研究员表示,12月房价近年来首次出现同比负增长,标志着房价实质性调整序幕拉开。此前一轮负增长始于2008年11月(当时是房价从5月环比连续下跌半年后进入同比负增长阶段,后者持续了7个月时间),与本轮调整十分相似。

中金公司研究员认为,房地产行业在2012年将价量齐跌,但是全国价格调整幅度有限,成交量由于三线城市滞后周期效应会受损更严重,相对更看好一二线城市成交量触底回升,提示三四线城市成交量下滑的风险。2012年行业投资增速将在14%左右,而且上半年将不会看到明显的增速低点。开发商层面还有两个风险需要释放,一是房价下降后的盈利调整,二是三季度的大量信托到期再融资。综合来看,行业层面触底应该在三四季度间。

海通证券研究员表示,对于行业的判断是价量齐跌,但结构性分化比较明显,一二线城市成交量将回升,三四线城市价格基本维持现有水平,而且主要城市的商业地产也将持续表现。开发商有盈利下行风险,公司间差异将变大。

股票已反映大部分预期

过去的2011年,地产板块基本跑平大盘,绝对值下跌幅度在20%左右,全年的正收益机会以交易型为主,反弹持续的时间在一到两个月之间。

从历史的数据对比来看,商品房销售面积增速是用来观察房地产相对走势(房地产指数除以全A指数)的重要指标。销售面积增速和地产板块相对走势具有很好的相关性。而销售面积增速是地产投资增速的领先指标,销售一般领先投资大概5个月左右。

中金公司研究员认为,2012年情况会有所变化,因为2012年将是行业下行触底期,价格、成交量、投资增速都将向下调整,但股票则已反映了大部分的悲观预期,市场将存在向上的机会。

投资策略上,中金公司研究员认为应该秉持“防守反击”,上半年由于板块整体的低估值,地产板块会有相对收益,而且随着货币政策的调整,有可能带来反弹型的交易机会。下半年,如果能明确投资增速、公司盈利、信托融资三个不确定的因素,弹性高的区域龙头股票以及部分重组类股票可能会表现优秀。在选股上,应着重看销售,建议配置推盘量大、上半年存货积压多的公司。

长城证券研究员则认为,2012年投资机会在于一季度年报增长预期兑现下的估值修复、二季度货币政策变化带来的影响以及下半年企业完成商业模式调整后带来的行情。建议超配业绩确定性强、面向主流需求、坚持高周转的行业龙头。

相关链接

住宅土地市场去年量价跌幅较明显

本报讯 记者溟报道:2011年全国土地市场的运行特征是量价齐跌。中国指数研究院数据信息中心监测显示,2011年全国130个城市土地出让金总额为18634.4亿元,同比减少13%。其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)12391.3亿元,同比减少24%;商办类用地4165.9亿元,同比增加21%;工业用地1893.4亿元,同比增加34%;其他用地183.9亿元,同比增加39%。可以发现,尽管住宅类用地出让金减少,但依然是土地出让金主要的组成部分,占总额约67%,而成交量减少和成交单价下降是住宅类用地出让金减少的主要原因。

2011年全国130个城市土地供应量上涨,全年共推出土地32143宗,推出面积137123万平方米,同比增加6%;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)9966宗,推出面积49426万平方米,同比减少11%;商办类用地5259宗,推出面积14853万平方米,同比增加5%;工业用地16309宗,推出面积70146万平方米,同比增加22%;其他用地609宗,推出面积2698万平方米,同比增加58%。可以看出,供应结构变化明显,住宅类用地供应量占总量的36%,较2010年43%的比重明显减少,2011年土地供应量上涨主要是受工业用地与商办用地增加影响。

地块底价、低价成交在2011年屡见不鲜,全年各类型土地溢价率均有不同程度下降,其中住宅用地降幅最为明显。2011年全国130个城市土地平均溢价率12%,较2010年减少16个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率13%,较2010年下降20个百分点;商办类用地平均溢价率16%,较2010年下降4个百分点;工业用地平均溢价率2%,较2010年减少1个百分点;其他用地平均溢价率2%,较2010年下降7个百分点。

据业内人士分析,从2011年整体市场情况及目前的趋势来看,2012年土地价格难以走高,但也不会出现较大幅度的下跌,维持目前土地价格的平稳,有助于房地产市场整体调控局面的稳定。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航