“今年要扎扎实实破解几项行业长期存在的难题,抓出几个社会广泛认可的亮点,干成几件群众普遍欢迎的实事。”中国保监会主席项俊波在1月7日召开的全国保险监管工作会议上,提出保险业今年将把握稳中求进、进中求好的工作基调,坚持“抓服务、严监管、防风险、促发展”,着力提升服务质量和水平,着力改善行业形象。

保护消费者权益

将进一步加大处罚力度,提高违法违规成本

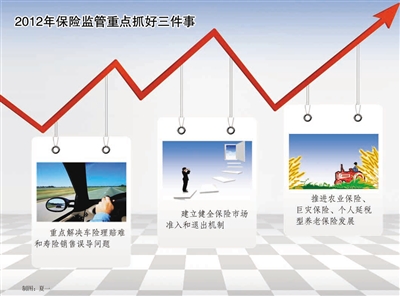

车险理赔难和寿险销售误导两大问题长期为社会诟病。对此,保监会今年将针对这一现象出台一系列相关监管制度:一方面将出台《机动车辆保险理赔管理指引》等规范性文件,制定车险理赔服务标准和监管指标,利用车险信息平台加强对理赔数据真实性的监督;另一方面将出台《人身保险业务经营规则》,梳理和完善治理销售误导的规章制度,强化保险公司特别是高管人员对销售渠道和营销员的管控责任。

近年来,保监会采取多项措施解决消费者普遍反映的问题。如针对车险经营中的弄虚作假问题,目前除西藏外,涵盖交强险和商业车险的全国车险联合信息平台基本建成。针对银行保险和销售误导问题,保监会联合银监会下发《商业银行代理保险业务监管指引》,规范保险业务经营活动。而针对中介业务和中介渠道弄虚作假、虚增成本、非法套取资金等违法违规问题,去年底发出的《关于2011年保险公司中介业务违法违规行为查处情况的通报》披露,2011年保监会着力查处了保险公司利用中介共查实违法违规套取资金8065.8万元,依法处理保险公司各级各类管理人员87名、保险机构55家、保险中介机构54家。

项俊波表示,今年将采取严查重处的举措,进一步加大对理赔难和销售误导行为的处罚力度,提高违法违规成本。

保险市场“有进有出”

市场退出机制,解决“差而不倒、乱而不倒”现象

“保险市场准入和退出机制不健全,影响了资源配置效率,妨碍了市场健康运行。”项俊波说,退出机制是市场运行的有机组成部分,保险业要实现长期健康发展,必须健全退出机制,解决“差而不倒、乱而不倒”的现象,实现优胜劣汰。

去年9月,保监会试水险企退出机制,发布的《保险公司保险业务转让管理暂行办法》初步建立了保险业务转让的制度框架和基本流程。

记者获悉,今年保监会将全面总结法人机构准入工作,探索对保险经营牌照实行分级管理制度。将研究制定市场退出的监管规定,建立针对股东、业务、人员、分支机构和法人机构的多层次、多渠道退出办法。保监会还将明确市场退出的标准和程序,设想是既可以全国市场退出,也可以是局部市场退出;既可以是全面业务退出,也可以是部分业务退出;既可以是长期退出,也可以是短期退出。

更好地服务经济社会

努力在群众急需、社会期待的一些领域实现突破

为了更好服务经济社会发展,保险业今年将努力在“群众急需、社会期待”的一些业务领域实现突破。

据了解,保监会今年将重点在农业保险、巨灾保险、个人延税型养老保险三方面加大政策协调力度,创造有利发展条件。

业内期待多时的《农业保险条例》今年有望出台,从立法层面建立统一的农业保险制度框架。此外,保监会还将推动巨灾保险立法,将巨灾保险制度纳入国家综合灾害防范体系,争取国家在立法保障、财政税收政策、防灾减灾等方面给予支持。

保监会从2009年开始推动的个人延税型养老保险研究,去年征求了多家保险公司意见,相关产品条款、操作流程已经完成,信息平台建设正在推进。项俊波表示,今年保监会要加大工作协调力度,争取国家税收政策支持,推动个人延税型养老保险试点工作的开展。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航